정부 주도 소상공인 신용평가모형 시범 사업이 추진되고 있는 가운데 인터넷 전문은행들은 이 사업에 한곳도 참여하지 않아 관심이 쏠린다. 그간 대안신용평가모형을 개발해 중저신용자들에게 대출을 공급해왔다는 점에서 의외라는 평가가 나온다.

인터넷 전문은행들은 이미 고도화한 대안신용평가모형을 보유했다고 판단, 필요성이 크지 않고 이같은 노하우를 공유해야 하는 부담도 적지 않았던 것으로 풀이된다.

14일 금융권에 따르면 금융위원회는 지난 9일 3차 신용평가체계 개편 태스크포스(TF) 회의를 개최하고 소상공인 특화 신용평가모형(SCB) 도입 계획을 발표했다.

SCB는 매출, 업종, 상권 등 비금융정보를 활용해 업종별 소상공인의 미래 성장성을 평가하는 인공지능(AI) 기반 신용평가모형이다. 올해 하반기부터 시범운영 참여기관을 중심으로 소상공인 대출심사에 적용한다.

시범운영에는 신한·국민·하나·우리·농협·기업·제주 등 시중은행과 국책, 지방은행까지 7개 은행이 참여했다. 다만 인터넷은행의 이름은 보이지 않았다.

금융위 관계자는 "지난해 시범운영 참여 은행을 모집했지만 인터넷은행들은 (참여) 의사 표시를 하지 않았다"고 말했다.

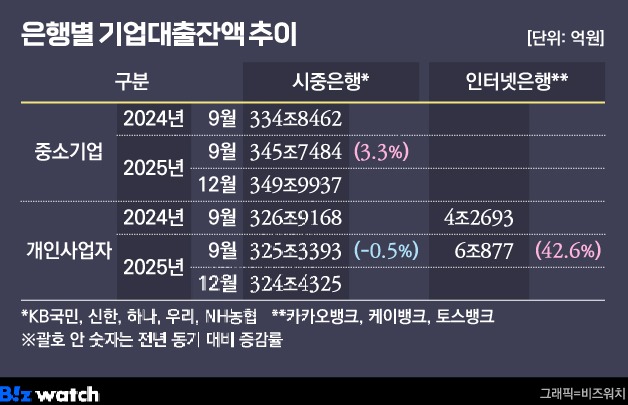

이같은 선택에 의아하다는 반응이 나온다. 인터넷은행들은 가계대출 규제에 개인사업자 대출, 그 중에서도 소상공인 대출 확대를 활로로 삼고 있다. 실제로 지난해 말 기준 인터넷은행의 개인사업자 대출 잔액은 6조7629억원으로 1년 새 약 48% 증가했다.

특히 카카오뱅크는 지난해 7월 금융위가 개최한 소상공인 신용평가 개선 현장간담회에 주도적으로 참여한 바 있다. 이 자리에서 자체 개발 소상공인 범용스코어와 업종별 특화모형 활용 사례, 성과를 소개했다.

3사 모두 참여하지 않은 배경에는 실무적 판단이 작용했다는 해석이 따른다. 이미 고도화된 평가모형을 보유한 입장에서 유인이 떨어진다는 시각이다.

한 금융권 관계자는 "굳이 선제적으로 타 은행들에게 노하우를 공유할 필요성을 못 느낀 것으로 보인다"며 "SCB 시범사업 참여 유인은 정부 정책에 호응하는 모습을 보여주는 정도 아니겠느냐"고 말했다.

중저신용자 대출 공급을 위해 설립된 인터넷은행들은 필연적으로 따라올수 밖에 없는 건전성 리스크를 해소하고자 대안신용평가모형을 발전시켜 왔다.

실제로 카카오뱅크는 모기업 카카오 이용자에 더해 롯데멤버스·교보문고 등 협력사들과 손잡고 데이터베이스를 넓혀가고 있다. 최근에는 대안신용평가모형을 해외에 수출하는 계약을 맺기도 했다.▷관련기사:카카오뱅크 세번째 글로벌 선택지, 왜 몽골일까?(2026.04.09.)

케이뱅크는 대출비교플랫폼 이용자들의 데이터를 활용한 CSS 3.0을 가동 중이다. 통신 3사, 코리아크레딧뷰로(KCB), SGI서울보증과 통신이력 기반 산용평가모형도 도입했다. 토스뱅크 역시 인공지능(AI)을 활용한 평가모형을 보유했다.

이미 자체 평가모형을 적용 중인 상황에서 외부 모형까지 더해질 경우 오히려 대출 공급에 차질이 빚어질 수 있다는 우려도 있다. 또다른 금융권 관계자는 "건전성에 민감한 상황에서 이제 개발을 시작한 모형을 사용하면 어떤 변수가 생길지 모른다"고 말했다.

다만 인터넷은행들은 참여 가능성을 완전히 배제하지는 않고 있다. 카카오뱅크, 케이뱅크, 토스뱅크 모두 참여 가능성을 열어두고 있다.

금융위는 오는 2028년 전 금융권의 SCB 활용 및 소상공인 통합정보센터(SDB) 구축을 목표로 하고 있다. SCB 활용 실적을 공개하고 활용 평가 결과를 포용금융 종합평가에 반영할 예정이다.