3대(代) 세습에 관한 한, 제지·펄프 중견기업 무림의 2대(代) 경영자는 신중하고 면밀했고 치밀했다. 무엇보다 우회전략을 통해 최소의 비용으로 후계자의 지배기반을 다진 가성비에 엄지를 치켜세울 수밖에 없다. 이동욱(75) 회장 얘기다.

3세 이도균, 21살 때 무림SP 20% 대주주

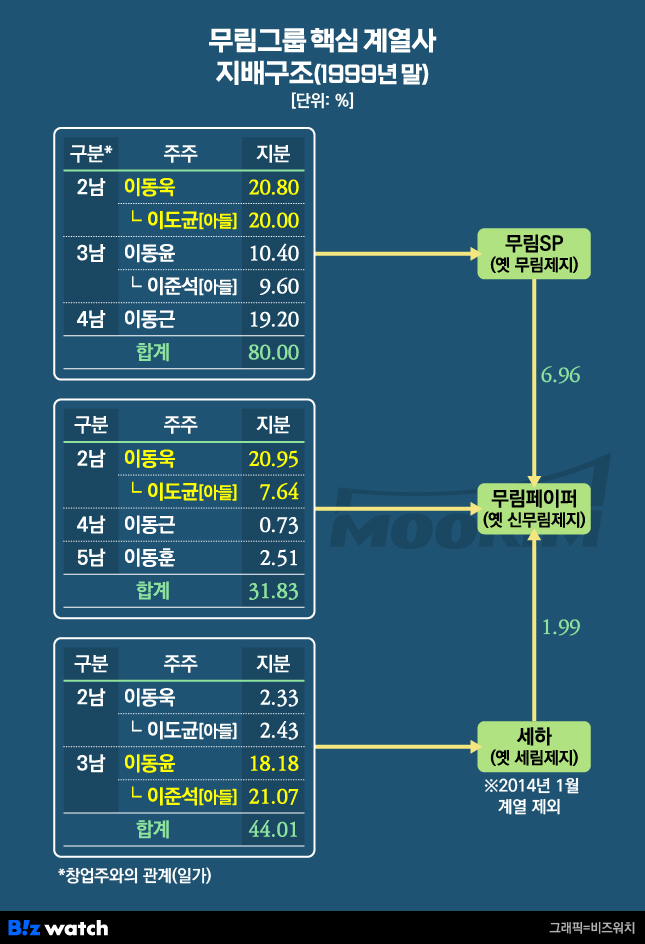

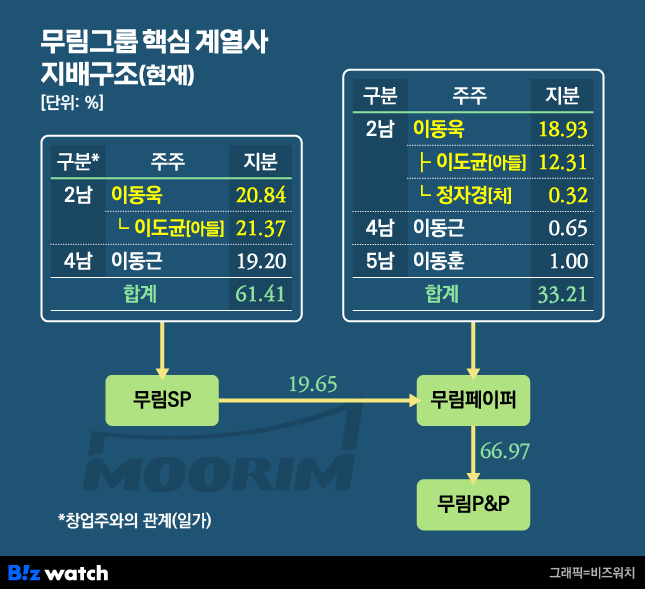

1990년대까지만 해도 무림그룹의 지배구조는 고(故) 이무일 창업주 아들 5형제 일가가 주력 계열사 지분을 직접 소유하는 수평구조가 뼈대다. 모태기업이자 특수용지 업체 무림에스피(옛 무림제지) 80.0%, 인쇄용지 업체 무림페이퍼(옛 신무림제지) 31.83%, 백판지 업체 세하㈜(옛 세림제지) 44.01%다.

가업을 물려받은 차남 이동욱(75) 현 회장은 무림SP와 무림페이퍼의 최대주주로서 각각 20.8%, 21.95%를 보유했다. 세하㈜의 경우에만 예외적으로 4대주주(2.33%)에 머물렀다.

후속편에서 상세히 언급하겠지만, 당시 세하㈜는 3남 이동윤(73) 전 세아㈜ 회장 몫의 계열사다. 이 전 회장(18.18%)과 아들 이준석(45) 전 세하㈜ 상무(21.07%) 부자(父子)가 39.25%를 가진 대주주였다. 2014년 1월 계열 제외됐다.

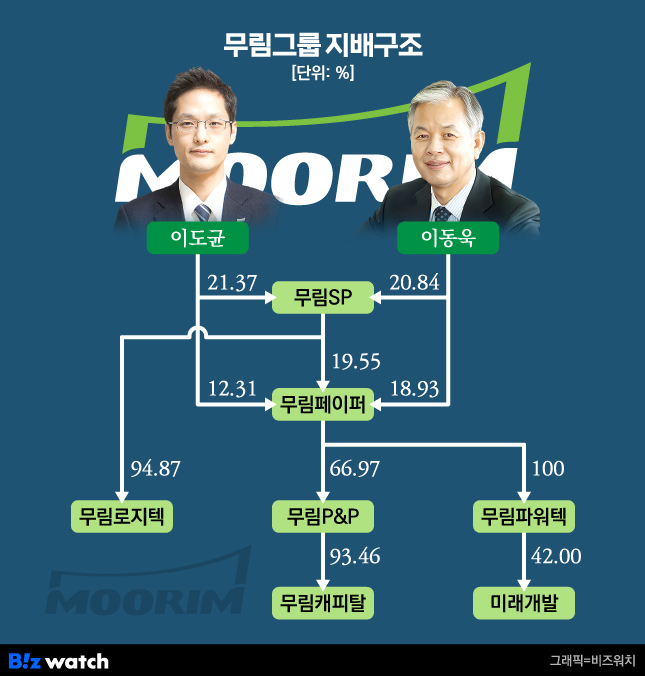

무림의 오너 이동욱 회장은 지금은 각각 무림SP 20.84%, 무림페이퍼 18.93%를 소유 중이다. 지분에는 별 변화가 없지만 두 곳 모두 1대주주 지위를 일찌감치 내준 상태다. 부인 정자경(70)씨와의 1남1녀(도균·승은) 중 장남 이도균(45) 사장의 세습 작업과 밀접하다. 즉, 이 회장의 지배기반은 약화되는 대신 후계자의 계열 장악력이 한층 레벨-업 됐다는 뜻이다.

준비성 철저했다. 무림SP 상장 당시인 1999년 말 이 회장(20.8%) 다음으로 20.0% 지분을 갖고 있던 이가 맏아들 이 사장이다. ‘[거버넌스워치] 무림 ①편’에서 얘기했지만 이 사장의 무림 경영 입문 시기가 29살 때인 2007년인 점을 감안하면, 이 보다 한참 전인 21살 때 이미 부친과 거의 대동소이한 2대주주로 있었음을 볼 수 있다.

이 회장이 이를 가업 세습의 지렛대로 삼았음은 두 말할 나위가 없다. 속전속결. 이 사장이 틈틈이 계열사 지분을 보강하는 와중에 이 회장은 2002년과 2008년 두 단계로 나눠 장남의 지배기반을 닦는 데 부쩍 열을 올렸다.

부친의 한 수 ‘무림SP→페이퍼’ 고리 강화

먼저 이 사장이 무림SP 지분 21.37%를 확보하며 최대주주로 올라섰던 때가 2002년이다. 2~3월 1.37%를 2억원에 장내 매입했다. 워낙 지분 격차가 근소했던 터라 적은 액수로도 부친을 앞질렀다. 이후 20여년간 이 사장은 1대주주 지위를 놓친 적이 없다. 무림페이퍼도 소홀히 하지 않았다. 2000년 6월부터 4년간 14억원에 1.74%를 사들였다. 7.64%→9.38%로 확대했다.

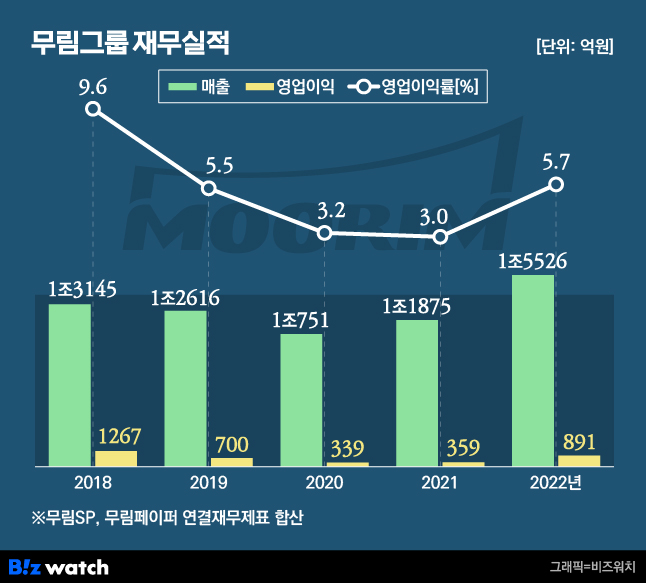

다음으로 이 회장이 일을 벌였다. 사실 무림SP는 모태기업이기는 하지만 기업 볼륨이 예나 지금이나 또 다른 제지사인 무림페이퍼나 표백화학펄프 및 인쇄용지 업체 무림피앤피(옛 동해펄프)에 비할 바 못된다. 작년 매출(별도기준)만 보더라도 1520억원 vs 5460억원 vs 7310억원으로 4~5분의 1 수준이다.

무림SP가 사업 보다는 지배구조 측면에서 더욱 존재감을 갖게 된 것도 2002년 4월의 일이다. 이 회장이 무림페이퍼 주요주주로 있던 IFC(국제금융공사·20.22%)와 AIG펀드(14.88%)의 힘을 빌었다. 1998년 설비 증설을 위해 8870만달러의 외자를 유치했던 곳이다.

당시 무림SP가 두 외국계 주주의 지분 15.12%를 인수했다. 매입비용도 232억원(2011년 4월 액면분할 5000원→2500원 반영 주당 4150원)이나 됐다. 무림SP의 무림페이퍼 지분이 6.96%→22.08%로 수직 상승했다.

개인자금 80억 썼을 뿐이지만 지배력 배가

2008년에는 이 회장이 직접 나섰다. 6~11월 3차례에 걸쳐 장남에게 무림페이퍼 지분 3.6%를 63억원을 받고 넘겼다. 이 사장이 현재 12.31% 3대주주로 있는 이유다. 특히 이 회장(현재 18.93%)의 지분이 축소되다 보니 이를 계기로 무림SP(19.65%)가 이 회장을 제치고 무림페이퍼 1대주주로 부상했다.

이 사장은 결국 도합 80억원의 개인자금으로 무림SP(20.00%→21.37%)와 무림페이퍼(7.64%→12.31%) 지분을 각각 1.37%p, 4.67%p 보강했을 뿐이지만 부친이 무림SP→무림페이퍼 출자구조를 강화해 준 덕에 계열 지배력은 배가(倍加)됐다는 얘기가 된다.

즉. 이 사장이 별도 자금을 들이지 않고도 무림페이퍼 지분 31.96%(12.31%+16.65%)를 자신의 영향권에 두게 됐기 때문이다. 이 회장의 대물림 작업이 가성비 좋다고 달리 말 하는 게 아니다.

참고로 이 사장의 주식인수자금 80억원 역시 별로 부담이 되지는 않았을 것으로 보인다. 당시 재원은 은행(62억원) 및 보험사(10억원) 등의 차입금이 대부분이다. 반면 2008년 이후 현재까지 무림SP와 무림페이퍼로부터 챙긴 배당금만 해도 100억원에 가깝다. 금융소득과 근로소득만으로도 차입 이후 빚 상환에 별 무리가 없었을 것이란 의미다.

어찌됐든, 돈 들일 필요 없는 우회 전략은 역시 2008년 ‘빅 딜’이 있고나자 더욱 위력을 발휘했다. 무림페이퍼가 국내 유일의 펄프 생산업체 무림P&P를 1550억원을 주고 사들인 게 4월의 일이다. 사업적으로 조림→펄프→제지로 이어지는 수직 계열화 체제를 갖춘 것이지만 결과적으로 이 또한 후계승계와 결부지어 바라보게끔 만드는 요소를 갖고 있다.

현재 이 사장(21.37%)을 정점으로 무림SP(31.96%)→무림페이퍼(66.97%)→무림P&P로 이어지는 지배체제의 완성을 촉발한 딜이어서다. 이 회장이 후계자를 수직 계열지배구조의 정점에 올려놓기 까지 치밀함이 엿보인다. (▶ [거버넌스워치] 무림 ③편으로 계속)