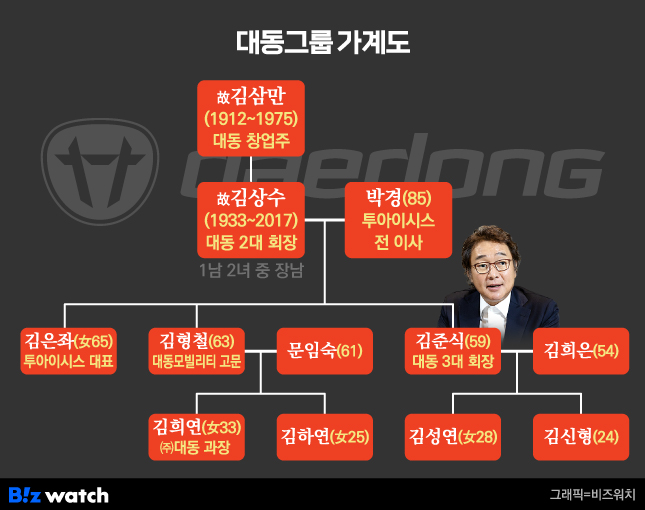

가업승계 관한 한, 국내 1위의 농기계 전문그룹 대동(大同·DAEDONG)은 비상(非常)한 데가 있다. 10년이면 강산도 변한다는데, 3대(代)째 가업을 잇고 있다. 이제 4세 승계를 준비 중이다. 올해로 78돌을 맞는 대동의 지배구조는 그래서 갖가지 스펙트럼을 갖는다.

2021년 들어 미래농업, 레저사업 드라이브

대동은 경남 진주 출신의 고(故) 김삼만(1912~1975) 창업주가 1947년 5월 설립한 철공소 대동공업사에 뿌리를 두고 있다. 1962년 국내 최초의 동력 경운기를 시작으로 1970년대 초까지 트랙터, 콤바인. 이앙기 등을 연달아 생산하며 국내 농기계 시장을 주도했다.

1975년 6월 기업공개(IPO)로 이어졌다. 곧바로 2대 승계가 이뤄졌다. 창업주가 ㈜대동 대표직을 내려놓고 그룹회장으로 물러났다. 향년 63세를 일기로 별세하기 2개월 전이다. 당시 42살의 1남2녀 중 장남 고 김상수(1933~2017) 회장이 가업을 이었다.

2대에 가서는 1984년 공장을 진주에서 현 생산기지인 대구로 이전해 확고부동한 국내 농기계 1위의 기반을 다졌다. 1990년대부터 내수시장 정체에 대응해 1993년 11월 북미 판매법인 대동-USA를 설립하며 본격적인 해외시장 진출의 물꼬를 텄다.

지금의 대동은 전체 매출의 67%(2023년 모태사이자 지주사격 ㈜대동 연결기준)를 수출로 벌어들이고 있다. 이 중 북미가 전체 수출의 80%를 차지할 정도로 대동-USA는 중추적 역할을 하고 있다.

2000년대 들어 다시 대물림의 시계가 돌아가기 시작했다. 2대 회장이 2001년 3월 ㈜대동 이사회에서 물러났다. 2005년 3월에는 기획조정실장으로 있던 2남1녀 중 차남이 대표 자리에 앉았다. 김준식(59) 현 회장이다.

3대 체제에서 대동은 2021년 ‘자산 1조’, ‘매출 1조’ 클럽에 합류했다. 김 회장이 2017년 10월 부친의 별세로 회장에 취임해 경영 실권을 거머쥔 지 4년만이다. 2021년 3월 사명 대동공업에서 전통 제조업 이미지가 강한 단어 ‘공업’을 뗐던 해다.

기세를 몰아 인공지능(AI)을 접목한 미래농업에 힘을 주기 시작했다. 스마트 농기계·모빌리티·팜(Farm), AI 로보틱스, 소형 건설장비 등 5대 핵심 미래사업에 드라이브를 걸었다. 2022년 이후 대동애그테크(플랫폼&솔루션), 대동AI랩(AI 로봇 SW), 대동로보틱스 등을 잇달아 설립했다.

뿐만 아니다. 레저사업에도 손을 댔다. 앞서 2013년 12월 설립한 제주대동을 통해 제주 애월읍 봉성리 74만㎡ 부지에 조성 중인 관광단지 사업을 작년부터 본격화하고 있다. 2028년 오픈을 목표로 호텔과 콘도 등 총 260실 규모의 리조트도 지을 계획이다.

현재 대동은 총자산이 2조1400억원(2024년 말)으로 불어났다. 계열사는 13개사로 늘었다. LS엠트론, TYM과 더불어 독과점 체제인 국내 농기계 시장 부동의 1위 ㈜대동을 정점으로 대동기어(동력전달장치 부품), 대동금속(주물), 하이드로텍(유압기기) 수직 계열화 부품사와 대동모빌리티 등 국내 9개사가 포진해 있다. 해외 판매법인도 미국 외에 중국(2007년 7월 설립)․유럽(2010년 1월)․캐나다(2018년 11월) 법인이 있다.

영업이익 165억…2년 전의 1/5 토막

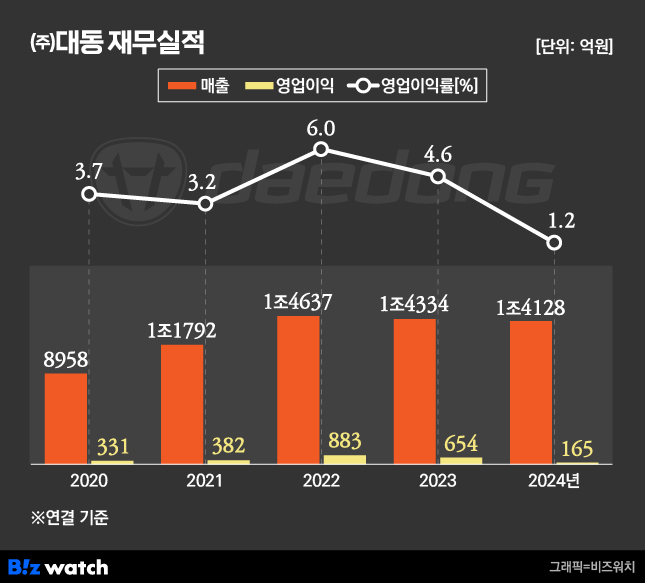

잘 나가던 대동의 위상이 최근 흔들리고 있다. ㈜대동은 지난해 매출(연결) 1조4100억원을 기록했다. 전년보다 1.4%(206억원) 감소했다. 2022년 1조4600억원 사상 최대치를 찍은 뒤 2년째 성장이 멈췄다.

실제로는 한참을 뒷걸음질 쳤다. 작년 매출액이 ㈜대동 다음으로 핵심 계열사인 농기계·자동차·산업기계용 동력전달장치 부품 트랜스미션 생산업체 대동기어(작년 1~9월 매출 1990억원)를 연결종속회사로 편입시켜 만든 수치여서다.

무엇보다 북미 주력시장 탓이다. ㈜대동 매출을 2011~2018년 6000억원 안팎→2019~2020년 8000억원대에서 2021년 1조원으로 끌어올리는 데 견인차 역할을 했던 시장이다.

㈜대동은 트랙터가 주력이다. 2020년 이후 본체 매출(별도)에서 70% 이상을 점하고 있다. 2020년 팬데믹 이후 북미시장에서 100마력 이하 중소형 트랙터 수요가 폭발하자 외형이 급성장했다.

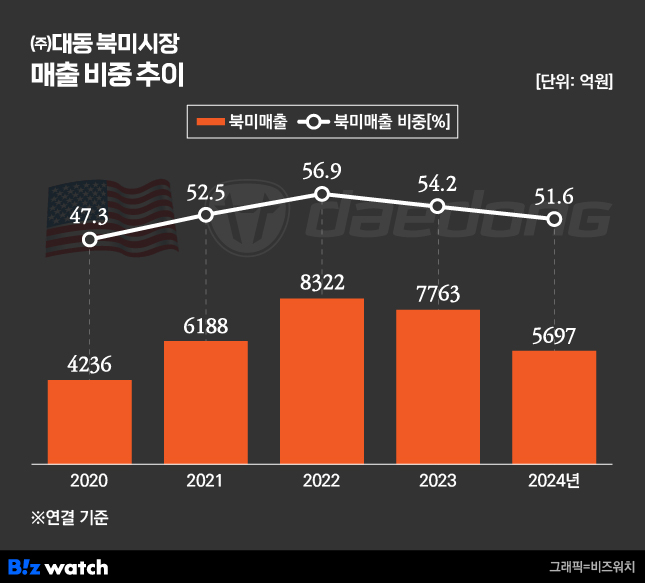

엔데믹 이후 판이 바뀌었다. 2020년 4240억원(전체 매출 비중 47.3%)→2022년 8320억원(56.9%)로 갑절 가까이 불어났던 북미 매출은 2023년 7760억원(54.2%)으로 축소됐다. 작년 1~9월에는 5700억원(51.6%)에 머물렀다.

북미 100마력 이하 트랙터 점유율 또한 2020년 5.4%→2021년 6.0%→2022년 7.0%→2023년 8.2%으로 가파른 상승곡선을 그린 뒤 2024년에는 8.7%으로 확대 폭이 둔화되는 양상이다.

프로모션 경쟁으로 인한 판관비 증가. 해상운임 상승에 따른 비용 부담도 커졌다. 수익성이 온전할 리 없다. 작년 영업이익이 165억원이다. 1년 전보다 74.8%(489억원) 축소됐다. 2022년 역대 최고치인 883억원에 비하면 5분의 1 토막이 났다. 이익률은 6.0%→4.6%→1.2%로 추락했다.

이자로 빠져가는 돈만 연 400억대

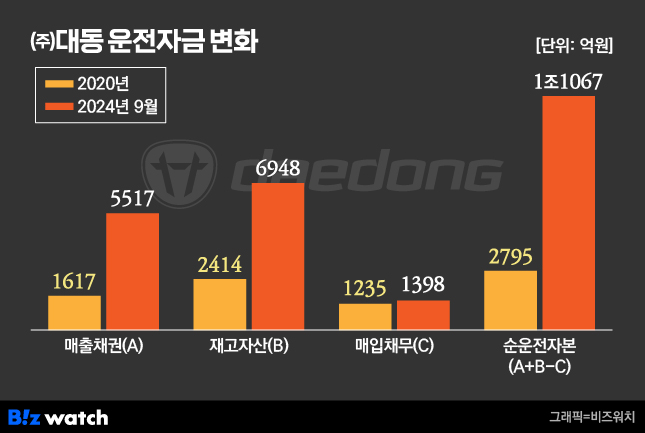

재무안정성도 떨어지고 있다. 기업 운영에 필요한 운전자금 부담이 커지고 있다. 받아야 할 돈인 매출채권과 창고에 쌓인 재고자산은 갈수록 불어나고, 외상 대금인 매입채무는 줄고 있다.

㈜대동의 순운전자본(매출채권+재고자산-매입채무)은 2020년 말 2800억원(1620억원+2410억원-1240억원)에서 작년 9월 말에는 1조1100억원(5520억원+6950억원-1340억원)으로 치솟은 상태다.

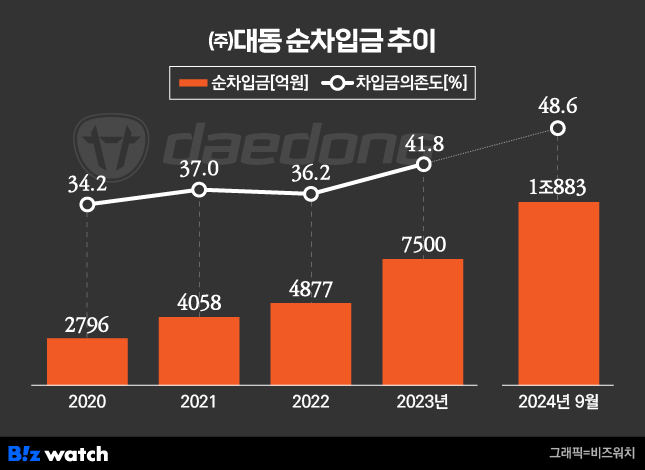

이에 더해 대동모빌리티를 중심으로 한 미래사업 강화, 제주대동의 복합문화단지 조성 등 신사업을 동시다발로 벌이면서 돈 들어갈 데도 많아졌다. 이렇다 보니 빚이 점점 늘고 있다.

순차입금이 2020년 말 2800억원에서 매년 예외 없이 증가 추세다. 작년 9월 말에는 1조880억원으로 증가했다. 부채비율은 185.9%→274.8%로 뛰었다. 차입금 의존도는 34.2%→48.6%로 상승했다. 이자 부담이 적잖다. 게다가 최근 고금리의 여파로 2023년에는 433억원이 이자로 빠져나갔다. 작년 1~9월에도 411억원에 달한다.

㈜대동의 순이익이 2022년 385억에서 2023년 119억원으로 3분의 1 토막이 났다. 급기야 작년에는 519억원 적자를 냈다. 순익적자는 2016년(1180억원) 이후 8년 만이다. 반전이 필요한 상황이다.

대동그룹 관계자는 “올해 북미 시장 점유율 10% 달성, 유럽시장 매출 최소 1000억원 확보, 우크라이나 등 신시장 발굴, 소형건설장비(CCE) 해외 사업 본격화 등을 통해 실적 개선을 꾀할 것”이라며 “차입금 축소 계획도 세워놓고 있다”고 말했다. (▶ [거버넌스워치] 대동 ②편으로 계속)