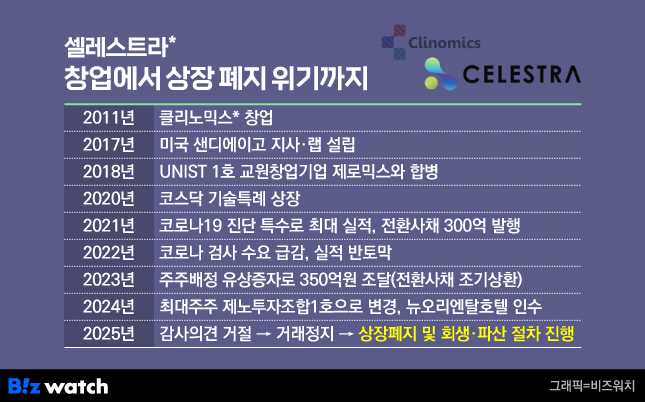

한때 게놈·액체생검 기술로 바이오 업계에서 주목을 받던 기업이 있습니다. '차세대 정밀의료'의 주역을 꿈꾸던 셀레스트라(구 클리노믹스)인데요. 2011년 설립된 회사는 '한국인 최초 인간게놈지도'를 완성한 박종화 교수와 손을 잡으면서 2020년 코스닥 특례 상장까지 거침없는 상승세를 이어갔습니다.

하지만 무리한 투자와 잘못된 경영 판단, 성급한 신사업 추진을 거치며 회사가 크게 휘청였습니다. 현재 셀레스트라는 상장 폐지와 파산 절차를 목전에 두고 있습니다. 혹자는 셀레스트라의 경영 행보를 살펴보면 바이오 기업의 부침이 파노라마처럼 펼쳐져 보인다고 평가합니다.

유전체 산업 성장세가 둔화되면서 나타난 예견된 비극이라는 평가도 나옵니다. 한 바이오기업 대표는 "유전체 기업 대부분이 확실한 비즈니스 모델을 확보하지 못한 채 상장에만 성공해, 결국 성장 동력이 부족했다"라고 평가했습니다.

셀레스트라에는 그 동안 어떤 일이 벌어졌을까요?

연구자 중심 유전체 스타트업

셀레스트라는 포항공대와 테라젠이텍스 바이오연구소 출신 연구자 김병철 박사가 2011년 세운 회사입니다. 이후 2018년 제로믹스와 합병하면서 성장 기반을 마련했습니다.

제로믹스는 국내 유전체 분야 석학이자, 한국인 최초로 인간게놈지도를 완성한 울산과학기술원(UNIST) 박종화 교수가 최대주주로 있는 곳입니다.

셀레스트라는 다중 오믹스 기반 질병 예측·진단 기업을 목표로 했고, 액체생검 기술에도 도전했습니다. 이러한 가능성을 인정받아 셀레스트라는 2020년 11월 코스닥 상장에도 성공했습니다.

하지만 셀레스트라의 전환점은 바이오기술이 아니라, 바이러스에서 시작됐습니다. 코로나 바이러스가 확산하면서 셀레스트라의 재무 실적이 급격히 확대된 것이죠.

2020년 코로나19 팬데믹이 시작되자 셀레스트라는 진단키트와 검사 서비스를 빠르게 내놨습니다. 마침 미국 법인을 통한 현지 검사 수요가 폭발했습니다. 그 결과 2021년 회사의 매출은 554억원, 영업이익은 229억원을 기록하며 단숨에 역대 최대 실적을 달성했습니다.

셀레스트라는 코로나19 진단 사업으로 이미 재무 곳간이 두둑해진 상태였습니다. 이후 암 조기진단이라는 더 큰 성장 시장을 맞이할 것이란 기대감도 모았습니다.

황금기는 짧았습니다.

코로나 특수 끝나자 실적 타격

엔데믹 전환으로 코로나 검사 수요가 급감하자 회사 재무 실적이 곧바로 쪼그라들었습니다. 미국 법인의 코로나 매출이 줄며 2022년 회사 매출은 231억원으로 반 토막 났고, 영업손실을 내면서 영업이익이 적자로 돌아섰습니다.

그동안 코로나 검사에 집중하다보니 암·만성질환 조기진단 같은 주력 사업에 속도를 내지 못했습니다. 액체생검 기반 정밀의료 서비스, 게놈 기반 개인 맞춤 헬스케어는 상용화 단계까지 나아가지 못했습니다. R&D 비용, 임상비용, 장비비, 인건비는 계속 나가는데 캐시카우 역할을 할만한 것이 없었습니다.

무엇보다 공격적인 미국 투자가 부담으로 돌아왔습니다. 셀레스트라는 코로나 특수에 맞춰 미국 캘리포니아 어바인(Irvine) 사옥을 매입하는가 하면 샌디에이고에 있는 연구소를 사들이기도 했습니다.

엔데믹 이후 세계 바이오산업에 한파가 몰아치면서 주가가 급락하자 전환사채(CB)와 유상증자로 버티던 셀레스트라도 다른 선택을 할 수밖에 없었습니다.

새 주인, 호텔과 버섯으로 간 유전체 기업

셀레스트라는 결국 새 주인을 맞이했습니다. 2023년 제노투자조합1호가 유상증자에 참여하며 경영권 인수에 나섰고, 이듬해 최대주주로 올라섰습니다.

경영권이 바뀐 이후 새로운 경영진은 신사업을 곧바로 추진하는데요. 투자자들의 눈을 의심케하는 내용이 많았습니다. 서울 중구에 위치한 뉴오리엔탈호텔을 인수하고 가금농산이라는 버섯 스마트팜 지분도 사들였습니다.

유전체 기업의 새로운 투자처가 호텔과 버섯 농장이라는 사실은 시장을 혼란스럽게 했습니다. 그 해 창업자들이 회사를 홀연히 떠났는데요. 사실상 유전체 기업으로의 정체성은 무너졌습니다.

그마저도 실적 부진과 전환사채 조기 상환 압박 등으로 인한 유동성 위기 속에서 성과를 내지 못했습니다. 회사는 결국 호텔 재매각에 나섰고, 올해 들어서는 감사의견 거절과 주식 거래 정지, 상장 폐지 추진, 회생 및 파산 신청까지 겹치며 끝이 보이지 않는 위기 국면에 서게 됐습니다.

셀레스트라 이후, 유전체 산업이 마주한 현실

셀레스트라의 지난 5년은 국내 유전체 산업의 명암을 압축적으로 보여줍니다.

셀레스트라는 코로나19 특수로 단기간에 대규모 매출을 올렸지만, 이는 어디까지나 환경이 만든 예외적 호황이었습니다. 회사는 이때 벌어들인 자금을 토대로 본업에서 안정적인 수익 모델을 구축하는 데 실패했습니다. 다른 유전체 기업들도 겪는 공통된 문제입니다.

회사 사정에 밝은 한 관계자는 "경영진들이 뛰어난 연구자 출신이었던 것은 맞지만, 경영 측면에서는 한계를 보이면서 M&A 등 적기를 놓쳤다"고 평가했습니다.

셀레스트라는 영업·투자활동에서 매년 수십억~수백억 원대의 현금을 소진했고, 이를 전환사채 발행과 유상증자, 차입으로 메웠습니다. 특히 최고 매출을 기록한 2021년 성장 드라이브를 가속화하기 위해 받은 전환사채 300억원은 2023년 주주배정 유상증자를 통해 조달한 자금으로 돌려줘야 했습니다.

아쉬운 점은 정밀의료·액체생검 등 유전체 분야 전반의 기술·시장 성장이 기대만큼 빠르지 않았다는 점입니다. 업계 관계자는 "유전체 분야가 여전히 독보적인 기술·서비스 경쟁력을 확보하지 못한 것이 위기의 근본 원인"이라고 말했습니다.

그럼에도 불구하고 유전체 기술이 장기적으로 의학 패러다임을 바꿀 잠재력 자체는 여전하다는 데는 이견이 없습니다. 다중암 조기진단, 희귀질환 진단 등 일부 분야에서는 여전히 대형 자본과 전략적 투자자가 유입되고 있습니다.

결국 냉정한 수익 모델, 검증된 임상·규제 전략, 그리고 이를 실행할 경영 역량이 뒷받침되지 않는다면, 어떤 유망한 기술도 시장에서 끝까지 살아남기 어렵다는 사실을 셀레스트라는 보여주고 있습니다.