OCI가 오랜 기다림 끝에 다시 빛을 보고 있다. 지난 5년간 주력 제품인 폴리실리콘 가격 약세로 힘겨운 시간을 보냈지만 이번 분기 다시 상승하며 시장을 놀라게 할 수준의 어닝 서프라이즈를 달성했다.

OCI는 올해 3분기 매출액(연결기준) 9419억원을 기록했다고 1일 밝혔다. 전 분기대비 34.7%, 전년 같은기간보다 75.9% 증가했다.

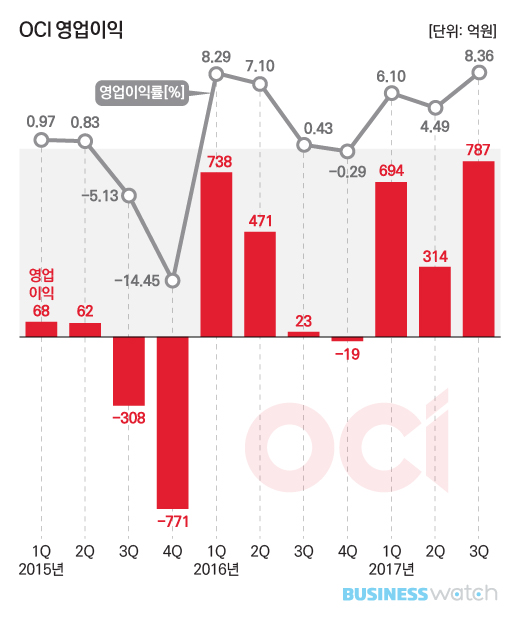

영업이익은 누구도 예상치 못했다. 787억원을 기록하며 금융투자업계 전망치(497억원)를 약 290억원 가량 뛰어넘었다. 올 2분기와 견주면 150.6%, 작년 같은기간보다는 34배 성장했다. 폴리실리콘의 마지막 성수기였던 2012년 2분기(944억원) 이후 5년여 만에 가장 많은 영업이익이다.

수익성도 큰 폭으로 개선됐다. 영업이익률은 전분기 대비 3.87%포인트, 지난해 3분기에 비해선 7.93%포인트 상승한 8.36%를 기록했다.

OCI를 상징하는 폴리실리콘이 재도약을 이끌었다. 이 사업이 포함된 베이직케미칼 사업부문(이하 올 3분기 매출액 4650억원) 영업이익은 310억원을 기록하며 전년 동기대비 흑자전환에 성공했다.

폴리실리콘 가격이 강세를 보인 가운데 올 4월 인수한 도쿠야마 말레이시아 폴리실리콘 공장(OCIMSB) 조기 풀가동으로 판매량을 늘리며 수혜를 제대로 누렸다.

석유화학 및 카본소재(3520억원) 사업도 준수했다. 영업이익은 세배 이상 성장한 570억원에 달했다. 카본소재 제품 판매가격 인상에 더해 수량도 늘었고, TDI가 실적에 기여하며 힘을 보탰다.

에너지솔루션(1800억원) 사업은 2분기 연속 아쉬움을 남겼다. 영업손실 20억원으로 적자 전환한 것. 직전 분기에 이어 2분기 연속 적자다. 다만 새만금발전소(OCS SE) 정상가동 등으로 전분기보다 적자 폭을 110억원 가량 줄었다는 게 위안이다.

OCI는 글로벌 태양광 설치 수요가 지속적으로 증가할 것으로 예상되는 만큼 폴리실리콘 생산능력을 확대해 나간다는 계획이다.

OCI 관계자는 “단기적으로 공정 개선을 통해 말레이시아 PS2 공장 생산능력을 내년 말까지 1만3800톤에서 1만6000톤으로 확대할 예정”이라며 “이와 별도로 2만2만5000톤 규모의 증설도 고려하고 있다”고 말했다.