중견 철강사 동국제강과 세아그룹이 코로나19(신종 코로나바이러스 감염증)가 덮친 지난해 엇갈린 성적표를 받았다. 둘 다 대형 철강사 틈바구니에서 살아남기 위해 사업구조조정이 한창이었다.

동국제강은 3년 만에 흑자전환하는 데 성공했다. 수년간의 구조조정을 통해 사업구조를 조선용 후판에서 건설·가전용 컬러강판으로 바꿔냈다. 반면 세아그룹의 특수강 사업부를 맡고 있는 세아홀딩스는 국내에서 해외로 사업영역을 넓히는 과정에서 코로나19 직격탄을 맞아 사상 첫 당기순손실을 냈다.

◇ 세아홀딩스, 써늘한 첫 적자

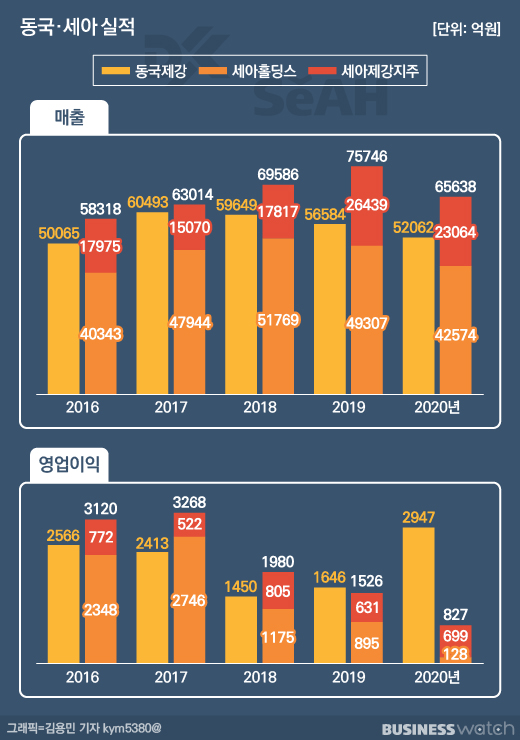

지난해 세아그룹의 실적은 특수강을 담당하는 세아베스틸의 부진, 강관(파이프)을 맡은 세아제강의 선전으로 요약된다.

지난해 세아베스틸의 영업손실은 32억원으로 적자전환됐다. 영업손실을 낸 것은 2003년 이후 17년 만이다. 이 기간 당기순손실은 2346억원으로, 11년 만에 적자전환됐다. 이 여파로 세아베스틸을 계열사로 둔 지주사 세아홀딩스는 지난해 2460억원의 당기순손실을 냈다. 2001년 사업보고서를 공시한 이후 19년 만에 첫 순손실이다.

수년간 투자를 지속해온 해외 자동차 특수강 시장이 코로나19 직격탄을 맞았다. 세아베스틸은 2013년 현대제철이 특수강 진출을 선언한 뒤 주요 고객사(현대차그룹)를 잃으면서 해외 진출에 나섰다. 진입장벽이 높은 해외 시장을 뚫기 위해 오랜 시간 공을 들이고 대규모 투자를 집행해온 가운데 예기치 못한 코로나19가 터진 것이다.

여기에 작년 4분기 2822억원의 유형자산 손상차손(비용)이 발생하면서 순손실이 눈덩이처럼 커졌다. 회사 관계자는 "세아베스틸의 영업손실을 계기로 외부회계감사법인이 자산에 대한 재평가를 권고했는데 이 과정에서 손상차손이 발생했다"고 전했다. 증권업계에선 기계설비와 건물에서 손상차손이 발생했을 것으로 보고 있다.

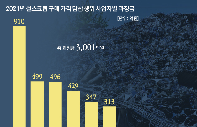

세아그룹의 또 다른 사업 축인 세아제강은 내실 있는 성과를 냈다. 세아제강의 작년 매출은 1조1505억원으로 전년동기대비 6.3% 줄었지만 영업이익은 536억원으로 16.7% 늘었다. 이 덕분에 세아제강 지주사인 세아제강지주의 영업이익(699억원)은 10.7%, 당기순이익(329억원)은 123.2% 각각 늘었다. 회사 관계자는 "전세계 해상풍력과 LNG(액화석유가스)터미널 시장이 좋아지면서 고부가 제품이 잘 팔렸다"고 설명했다.

세아그룹은 지난해 코로나19 여파로 사상 최악의 실적을 기록했지만 올해는 반등이 가능할 것으로 기대하고 있다. 올 1~2월 단행한 제품 판매 가격 인상이 올 1분기 실적에 반영될 것이란 기대다. 증권가에서도 세아베스틸에 대해 "지난 4분기 실적은 기대를 밑돌았지만 확실한 저점"이라고 분석하고 있다. 관련기사 ☞ 세아 3세대 '비교되는 실적-갈라지는 지분'

◇ 동국제강 '웃고 있어도 눈물이'

지난해 동국제강은 코로나19 위기를 뚫고 깜짝 실적을 냈다. 작년 영업이익은 2947억원으로 전년동기대비 79.1% 증가했다. 지난해 매출(5조2062억원)이 8% 감소한 가운데 일군 성과라 더욱 값지다. 특히 당기순이익은 673억원으로 3년 만에 흑자전환에 성공했다.

중견 철강사인 세아그룹과의 격차를 더 벌렸을 뿐 아니라 한 체급 위인 현대제철에 비해서도 앞선다. 지난해 현대제철은 코로나19 여파로 매출(18조원)이 전년동기대비 12.13%, 영업이익(730억원)은 77.96% 각각 줄었다. 당기순손실은 4401억원으로 적자전환했다.

동국제강이 위기를 이겨낸 비결은 크게 2가지로 분석된다. 시장 변화에 유연하게 대처한 전기로 사업, 수년간의 사업구조조정 끝에 규모를 키운 도금·컬러강판 사업이다. 특히 코로나19로 급증한 가전제품 수요와 맞물려 도금·컬러강판 시장이 성장한 것으로 분석된다.

십년전 만해도 동국제강의 포트폴리오 중심엔 조선용 후판이 있었다. 국내 조선업이 정점을 찍었던 2010년 동국제강의 후판 매출은 3조원으로 전체 매출의 58%를 차지했다. 하지만 조선업이 장기침체에 들어서자 동국제강의 후판 매출은 2019년 7195억원 수준까지 쪼그라들었다.

후판의 빈자리는 도금·컬러강판이 채웠다. 동국제강은 2015년 냉연강판을 만드는 계열사 유니온스틸과 합병한 뒤 도금·컬러강판 사업을 본격적으로 키웠다. 2019년 도금·컬러강판 등 냉연사업부 매출은 1조6158억원으로 성장했다. 작년엔 부산에 최고급 컬러강판 생산라인을 증설하기 위해 250억원을 투자했다.

동국제강 관계자는 "과거 후판이 매출의 절반 이상을 차지했지만 최근 매출 비중을 보면 봉강 35%, 도금·컬러강판 35%, 형강 20%, 후판 10% 등으로 재편됐다"고 전했다.

위기는 무사히 넘겼지만 아킬레스건은 여전히 남아있다. 2016년 고로에 불씨를 넣는 '화입(火入)'에 들어간 '브라질 CSP 일관제철소(이하 CSP)'다. 전기로만 보유했던 동국제강은 숙원사업이던 고로를 운영하는 CSP 지분 30%를 확보했다. 동국제강은 2008~2019년 CSP에 현금 9072억원을 투자됐고, 2019년말 기준 CSP의 부채 9208억원에 대해 보증을 서고 있다.

하지만 CSP는 금융비용 부담, 헤알화 평가 가치 절하 등으로 재무구조가 악화했다. 동국제강은 CSP 순손실에 대해 보유 지분만큼 지분법손실을 반영하고 있다. 이 탓에 동국제강의 당기순손실은 2018년 3045억원, 2019년 817억원을 기록했다. 지난해 흑자전환에 성공했지만 여전히 CSP 부담은 지속되고 있는 것이다.

문제는 CSP 부진이 단기간에 해결되기 쉽지 않다는 점이다. 실제로 동국제강은 2019~2021년까지 CSP에 1억5000만달러(1653억원) 추가 출자를 약속하고 2019년 4500만달러, 작년 4500만달러를 댔다. 올해 6000만달러 출자가 남아 있다. 회사 관계자는 "CSP는 고로 운영과 영업 세팅이 완료됐고 코로나19 상황 속에도 생산 차질이 없었다"며 "다만 재무구조상 취약점은 당장 해결할 수 있는 문제는 아니다"고 전했다.