지난해 롯데케미칼이 3분기 흑자 기조를 이어가지 못하고 적자로 4분기를 마무리했다. 적자는 지속됐지만, 연간 적자 규모는 줄어드는 추세다. 롯데케미칼은 바닥을 찍은 석유화학 업황이 올해는 본격적으로 회복될 것으로 기대하고 있다. 업황 회복 전까지는 미래 사업을 위한 투자만 지속하고, 기존 사업에 대한 투자는 늦출 계획이다.지난해 적자 폭 줄였지만…

롯데케미칼은 지난해 4분기 3013억원의 영업손실을 기록하며 전 분기 대비 적자로 전환했다. 다만 전년 동기와 비교하면 영업손실 폭이 줄었다. 같은 기간 매출은 전년 동기 대비 10.7% 감소한 4조9079억원을 기록했다.

이는 증권가 눈높이를 밑도는 수준이다. 매출은 평균 추정치와 유사했지만, 영업손실은 기대 이상이었다. 금융정보업체 에프앤가이드에 따르면 롯데케미칼의 실적 컨센서스(증권사 추정치)는 매출 4조9109억원, 영업손실 1120억원이었다.

작년 4분기 적자 전환은 유가와 나프타 가격 상승으로 인한 부정적 래깅 효과(원재료 가격 투입 시차)와 재고평가손실 영향이 컸다. 롯데케미칼에 따르면 래깅효과와 재고자산평가손실로 인한 영업이익 감소만 920억원에 달한다.

지난 7일 실적 발표 이후 진행된 컨퍼런스 콜(전화회의)에서 곽기섭 기초소재 경영전략부문장은 "원재료 래깅 효과와 재고자산평가손실은 규모가 큰 기초소재와 롯데케미칼타이탄에서 발생했다"며 "재고자산평가손실로 기초소재사업에서는 영업이익 약 600억원, 타이탄은 60억원 감소 효과가 있었다"고 설명했다.

이어 "원재료 래깅 효과는 기초소재 기준 영업이익이 약 200억원 감소했으며, 타이탄은 60억원 감소했다"고 설명했다.

4분기에는 지난해 3월 인수 완료한 롯데에너지머티리얼즈의 기업인수가격배분(PPA) 상각비도 반영됐다. 9개월 치 PPA 상각비 710억원이 일시 반영되며 적자 폭이 확대됐다.

연간으로 봐도 부진이 지속되는 모양새다. 지난해 영업손실은 3332억원으로 원가 개선 노력 등으로 손실 규모는 절반 정도 줄었지만, 적자를 벗어나지는 못했다. 매출은 전년 대비 10.4% 감소한 19조9491억원에 머물렀다.

롯데케미칼은 작년 경영실적에 대해 "글로벌 불확실성에 따른 수요 축소 및 제품 가격 감소, 중국의 대규모 에틸렌 공장 증설로 인한 공급 부담 확대 등으로 석유화학 산업의 시황 악화가 이어지고 있다"고 설명했다.

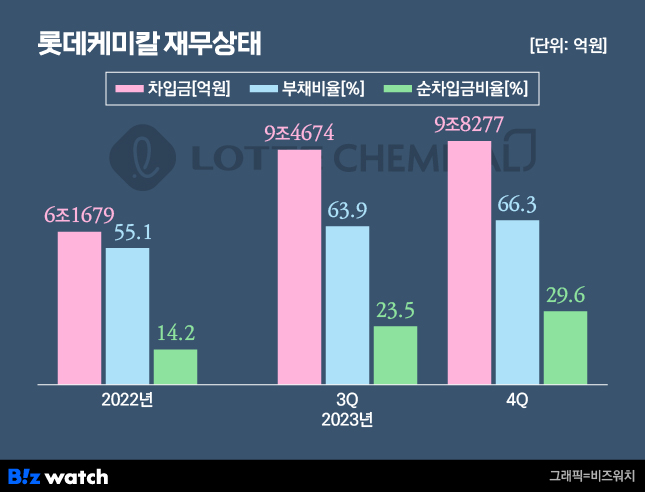

재무 상태도 안정적이지만 점차 나빠지고 있다. 지난해 4분기 기준 차입금은 전년(6조1679억원) 대비 59.3% 늘어난 9조8277억원이었다. 같은 기간 부채 비율도 55.1%에서 66.3%로 11.2%p(포인트) 늘어났다. 순차입금 비율 역시 15.4% 늘어난 29.6%를 기록했다. 라인 프로젝트 및 미국 양극 합작 사업 등 신규 투자 등으로 차입금이 증가했다는 게 롯데케미칼 측 설명이다.

기초소재 부진 지속

사업부문별로 보면 4분기 기초소재 사업의 매출은 전 분기 대비 2.8% 증가한 2조7664억원이었지만, 영업손실은 1664억원으로 전 분기(-97억원)보다 적자 폭이 커졌다. 납사 가격 상승에 따른 스프레드 축소와 재고평가손실 확대로 이익이 감소했다.

첨단소재사업의 경우 매출과 영업이익이 각각 9.5%, 3.8% 감소한 9473억원, 364억원을 기록했다. 계절적 비수기 진입에 따른 판매 물량 감소 및 판가 하락 탓이다.

자회사 롯데케미칼타이탄은 수요 감소 및 납사 가격 상승에 따른 스프레드 축소로 영업손실이 전 분기 77억원에서 612억원으로 늘었다. 영업손실율은 11.8%로 전 분기(1.4%) 대비 수익성이 대폭 떨어졌다.

자회사 LC USA만이 회복세였다. LC USA는 에탄 가격 하락에 힘입어 매출이 전 분기 대비 16.1% 증가한 1408억원을 기록했고, 영업손실도 160억원에서 90억원으로 줄었다.

연결회사인 롯데정밀화학의 4분기 매출은 전 분기 대비 2.5%증가한 4113억원이었지만, 영업이익은 75.8% 급감한 85억원에 그쳤다. 롯데에너지머티리얼즈도 4분기 2295억원의 분기 최대 매출을 시현했지만, 영업이익은 전 분기 대비 56.7% 감소한 13억원을 기록해 수익성이 떨어졌다.

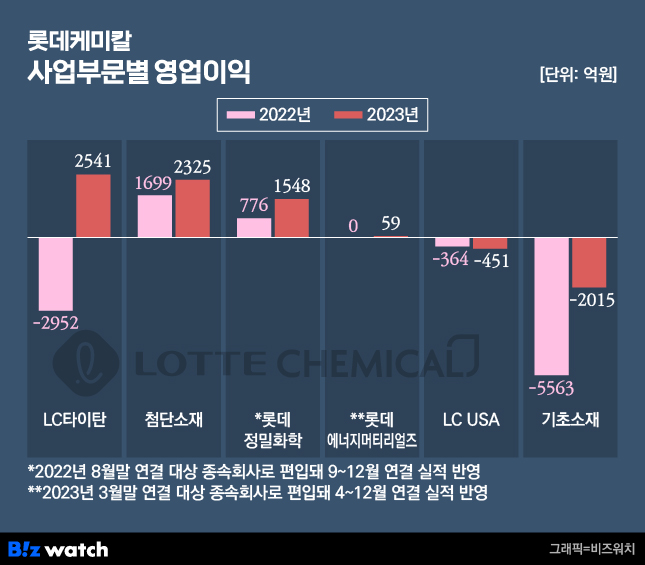

다만 연간으로 보면 분위기가 달랐다. 기초소재 사업의 영업손실은 전년 5563억원에서 작년 2015억원으로 줄어드는 추세다. 같은 기간 첨단소재 사업의 영업이익도 1699억원에서 2325억원으로 증가했고, 롯데케미칼타이탄의 경우 2952억원 적자에서 2541억원 흑자로 돌아섰다. 이에 비해 LC USA는 작년 451억원 적자로 전년(-364억원) 대비 적자 규모가 늘었다.올해는 업황 반등할까

롯데케미칼은 올해 업황이 점차 개선될 것으로 기대하고 있다. 특히 실적 비중이 높은 기초소재 사업의 경우 글로벌 수요 회복 불확실성이 지속될 것으로 예상되나, 향후 신증설 감소로 인해 공급 부담이 점진적으로 완화될 것으로 기대하고 있다.

이날 김민호 롯데케미칼 전략기획본부장은 "중장기 산업 사이클 관점에서 2022년 하반기를 저점으로 업황의 바닥은 통과했다"며 "올 1분기에는 전기차 수요 둔화에 따른 고객사 가동률 저하와 물류비 상승으로 수익성은 소폭 하락하겠지만, 2분기 이후로는 고객 구조 다변화 및 시장 점유율 확대로 판매량이 크게 증가돼 수익성이 개선될 것으로 기대한다"고 말했다.

이에 롯데케미칼은 석유화학산업 경영환경 변화에 적극적으로 대응하기 위해 사업포트폴리오 고도화와 체질개선을 추진하고, 기존 석유화학 사업의 운영 효율화를 통해 수익성을 개선할 방침이다. 이를 위해 고부가 스페셜티 소재 확대와 고객 다변화 추진, 전지소재·수소에너지 사업의 전략적 투자와 실행력을 강화하겠다는 구상이다.

롯데케미칼은 올해 연결기준 3조6000억원 규모의 설비투자(캐팩스·CAPEX)를 집행할 방침이다. 전지·수소 등 미래 사업 투자는 지속하되, 기존 사업은 투자 시점과 금액을 조정할 예정이다.

김 상무는 "인도네시아 크래커 프로젝트나 GS에너지와의 합작사업 등 이미 건설 공사 중인 프로젝트는 일정대로 완료하고, 그 외 검토하고 있던 투자는 재무 건전성 등을 고려해 원점에서 검토하고 있다"고 말했다.