중국의 한한령 해제에 대한 기대감이 높아지면서 엔터주 목표주가가 일제히 올랐다. 하이브는 방탄소년단의 완전체 활동 기대감이 더해지면서 주목받았다. 블랙핑크 활동 재개에 따라 와이지엔터테인먼트 목표가도 올랐다.

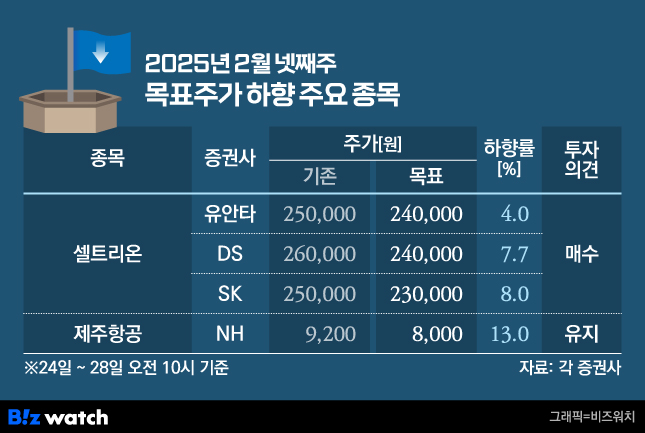

셀트리온의 목표가는 일제히 낮아졌다. 미국에 판매하고 있는 자가면역질환 치료제 '짐펜트라'의 매출 성장세가 예상보다 더디면서 실적이 시장기대치에 미치지 못했다. 하이브·와이지·JYP 목표가 일제히↑

이번주 증권가는 방탄소년단(BTS)의 완전체 활동이 예상되는 하이브의 목표가를 일제히 올렸다.

최민하 삼성증권 연구원은 하이브의 목표가를 25만5000원에서 30만원으로 올리면서 "BTS 활동 기지개, 아티스트 투어 확대 등으로 인한 이익 성장 재개와 팬 커뮤니티 플랫폼 시장 내 위버스 입지 확대로 성장성 강화가 예상된다"고 밝혔다.

BTS 멤버들은 올해 6월까지 전원 제대할 예정이다. 최 연구원은 "BTS 멤버 제이홉은 2월 말 서울을 시작으로 15개 도시, 31회 솔로 월드투어에 나서 3월 신곡 발매로 컴백할 예정"이라며 "상반기는 군 복무를 마친 멤버들이 활발한 활동을 펼쳐 완전체 컴백에 대한 예열에 나설 전망"이라고 분석했다.

하나증권도 올해 BTS 컴백으로 하이브 주가가 상승할 것으로 전망하며 목표가를 28만원에서 31만원으로 올렸다. 이기훈 하나증권 연구원은 "약 300만명 관객 규모의 BTS 월드 투어 발표와 현재 원·달러 수준이 지속된다면 연간 예상 영업이익은 5000억원에 근접한다"며 "약 15조원 내외의 시가총액 즉 약 35만원 내외의 주가까지 상승 여력이 있다"고 분석했다.

그 외 한국투자증권은 하이브 목표가를 29만원에서 31만원, 대신증권은 27만원에서 31만원, KB증권은 27만원에서 30만원, 한화투자증권은 27만원에서 32만원으로 각각 올렸다.

와이지엔터테인먼트 목표가 상향도 이어졌다. 시장 기대치를 웃도는 실적을 낸 가운데 올해도 성장세를 이어갈 것으로 보인다. 와이지엔터테인먼트는 2024년 4분기 연결기준 매출 1041억원, 영업이익 13억원을 냈다. 시장컨센서스(54억원 영업손실)를 크게 웃도는 수치다.

김민영 메리츠증권 연구원은 와이지엔터테인먼트 목표가를 5만3000원에서 7만4000원으로 올려 잡고 "저연차와 신규 지식재산(IP)의 수익화 구간이 예상보다 빨리 본격화하고 있다"고 말했다. 그러면서 "트레저와 베이비몬스터의 체급이 달라지면서 실적을 견인했을 것"이라고 분석했다.

올해 블랙핑크와 위너, 악동뮤지션 등이 활동을 재개하면서 올해 실적이 기대된다는 평가다. 이화정 NH투자증권 연구원은 와이지엔터테인먼트 목표가를 6만5000원으로 유지했다. 그는 "핑크 월드투어 일정 일부가 공개된 가운데 베이비몬스터도 수익 구간에 진입한 것으로 확인했다"며 "와이지엔터테인먼트가 실적 성장을 이어갈 것으로 보이고, 중국 공연 재개 가능성도 긍정적 요인"이라고 했다.

이선화 KB증권 연구원은 JYP엔터테인먼트 목표가를 6만8000원에서 10만원으로 올렸다. 이 연구원은 "중국 한한령 해제 기대감에 K팝 아티스트들의 중국 공연 가능성이 대두된다"며 "이를 일부 콘서트 매출 추정치에 반영해 2025년과 2026년의 영업이익 추정치를 각각 13.3%, 15.1% 상향 조정했다"고 설명했다. 셀트리온 지난해 4분기 실적 부진…목표가↓

이번주 증권가는 셀트리온 목표가를 일제히 내렸다. 일단 작년 실적이 기대에 못미쳤다. 셀트리온의 작년 연결 기준 매출액은 1조636억원, 영업이익은 1964억원으로 컨센서스(영업이익 2349억원)를 밑돌았다.

하현수 유안타증권 연구원은 셀트리온 목표가를 25만원에서 24만원으로 내리면서 "3공장 상업 생산이 시작되며 관련 인건비, 준비 비용 등 운영 비용 증가와 일부 일회성 비용 등의 영향으로 실적이 부진했다"고 밝혔다.

올해 실적 전망도 낙관적이진 않다. 김민정 DS투자증권 연구원은 셀트리온 목표가를 26만원에서 24만원으로 내리면서 "자가면역질환 치료제 짐펜트라의 매출 성장 속도 및 매출원가 하락 속도가 예상보다 더딤에 따라 올해 EBITDA를 하향 조정했다"고 말했다.

이선경 SK증권 연구원도 올해 추정 상각전영업이익(EBITDA)을 기존 1조6730억원에서 1조6030억원으로 낮춰잡으며 목표가를 25만원에서 23만원으로 내렸다.

NH투자증권은 제주항공의 목표가를 9200원에서 8000원으로 내리고 투자 의견 '중립(HOLD)'을 유지했다. 항공기 사고로 탑승률이 하락하는 가운데 저비용항공사(LCC) 경쟁 심화도 반영했다.

정연승 NH투자증권 연구원은 "사고 이후 공급력 일시 감소, 탑승률 하락을 반영해 2025년 실적과 목표가를 하향했다"며 "2025년 영업 이익 추정치를 기존보다 47% 내린 483억원으로 추정한다"고 밝혔다.

LLC 경쟁 심화도 악재다. 그는 "단거리 노선 중심으로 저비용항공사간의 경쟁 심화로 운임 하락으로 이익모멘텀 둔화가 우려된다"며 "제주항공은 고급석이 일부 축소되는 것도 우려 요인"이라고 덧붙였다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!