퇴직연금 수익률을 높이려면 원금 손실의 위험을 감수하더라도 투자가 필요하다고 강조해 온 증권사들이 정작 자기 회사의 퇴직연금 자산은 원금 보장 상품에 집중 투자하는 것으로 나타났다. 퇴직연금 전문 사업자로서 고객에게는 적극적인 투자를 권하면서 막상 자신들은 손실 가능성 앞에 뒷걸음질친 모습이란 지적이 나온다.

퇴직연금 전문가 집단도 원금 보장 위주

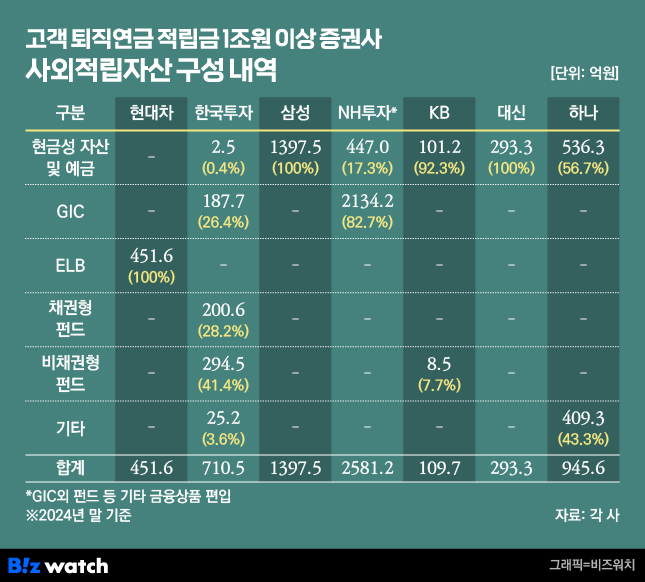

비즈워치는 지난 1월말 기준 고객 퇴직연금 적립금 1조원 이상 증권사 중 확정급여형(DB) 퇴직연금을 운영하는 7곳 증권사의 2024년도 사업보고서를 분석했다. 이 결과 대부분의 증권사가 사외적립자산을 예금, 이율보증형보험(GIC) 등 원리금이 보장되는 상품에 투자하고 있었다.

퇴직연금 사업을 하는 증권사는 △미래에셋증권(30조5221억원, 이하 고객 퇴직연금 적립금액)을 필두로 △현대차증권(17조3492억원) △한국투자증권(16조6812억원) △삼성증권(16조3063억원) △NH투자증권(8조2057억원) △KB증권(6조9377억원) △신한투자증권(5조8846억원) △대신증권(1조8750억원) △하나증권(1조4542억원) △한화투자증권(7895억원) △아이엠증권(7082억원) △신영증권(3766억원) △우리투자증권(2770억원) △유안타증권(2515억원) 등이다. 이 중 미래에셋증권과 신한투자증권은 확정기여형(DC) 퇴직연금을 선택한 곳이다.

사외적립자산이란 DB형 퇴직연금을 도입한 기업이 근로자의 퇴직시 약정한 금액을 지급하기 위해 외부에 적립한 자산을 뜻한다. DC형 퇴직연금을 도입한 기업은 별도의 사외적립자산을 쌓아두지 않는다.

대체로 증권사들은 원리금 보장형 상품의 투자 비중을 높게 가져간 가운데 일부 증권사는 원리금 보장형으로만 운영하기도 했다.

현대차증권은 사외적립자산 전액인 451억6000만원을 모두 주가연계파생결합사채(ELB)에 투자했다. 삼성증권은 1397억4600만원을 은행 예금에 전부 담았다. 대신증권도 293억3100만원의 사외적립자산을 정기예금에 넣었다.

원리금 보장형 상품의 비중이 크지만 비보장형 상품에도 일부 투자한 증권사도 있었다.

NH투자증권은 보고서상에서는 2581억1500만원 전부를 원금이 보장되는 은행 예금, GIC에 담았다. 그러나 회사 측에서는 82.7%에 해당하는 2134억1600만원은 GIC가 아닌 펀드 등 금융상품에 투자하고 있다고 설명했다. 다만 금융상품 투자 비중에 대해서는 공개하지 않았다.

KB증권은 109억7200만원의 사외적립자산 중 92.3%를 현금 및 예치금으로 구성했으며 7.7%는 투자펀드에 투자중이라고 설명했다. 지난 2023년말 투자펀드의 비중은 38.2%에 달했으나 지난해에는 줄어든 모습이다.

하나증권은 945억6500만원의 자금 중 43.3%에 해당하는 금액을 인컴형 펀드 등 원금이 보장되지 않는 상품에 담았다. 나머지 56.7%는 정기예금에 넣었다.

퇴직연금 사업 증권사 중 원리금 비보장형 상품 비중이 원리금 보장형보다 높은 곳은 한국투자증권 한 곳뿐이다.

한투증권은 사외적립자산 710억5200만원 중 0.35%는 현금성 자산, 26.4%는 GIC로 원리금 보장 상품의 비중이 27%를 밑돌았다. 채권형 펀드, 비채권형(주식·대체투자 등) 펀드 등 원리금 비보장 상품의 비중이 69.7%에 달했다.

한국투자증권 관계자는 "지난 2017년까지는 적립금을 원리금 보장 상품으로만 운용했으나 2018년부터 수익률 개선 목적으로 실적배당형 상품 등 다양한 자산군에 분산 투자하기로 했다"라며 "사내 운용 전문 부서가 중장기 전략적 자산배분안과 시장 변동에 대응한 전술적 자산배분안을 수립해 운용 관련 위험을 관리하고 있다"고 말했다.

사외적립자산의 구성 차이는 수익률로 이어졌다. 투자상품 비중이 높은 한투증권은 이자수익과 평가 수익을 합쳐 지난해 5.86%의 수익률을 기록하며 가장 높은 성과를 냈다. 다음으로는 NH투자증권이 5.35%, KB증권이 4.14%의 성과를 냈다. 투자상품을 편입하면서 수익률을 높일 수 있었던 것으로 보인다.

그 뒤로 삼성증권과 현대차증권은 3.8%, 3.77%의 수익률을 냈다. 원리금 보장상품으로 3%대 성과에 그친 것으로 보인다. 하나증권은 투자상품을 편입했지만 수익률은 3.59%로 예금에 집중한 증권사보다 낮은 성과를 기록했고, 대신증권은 3.37% 수익률에 그쳤다.수익률 제고 필요하다더니…안정성에 기댔나

기업이 사외적립자산을 쌓는 이유는 퇴직자에게 퇴직연금을 제공하기 위해서다. 당연히 지급해야 하는 금액이기 때문에 회계상에서는 이를 부채로 인식한다. 기업이 퇴직률, 사망률, 승급률, 임금 상승률 등을 계산해 퇴직연금 지급금을 산출해 확정급여채무를 결정하는 식이다.

따라서 기업 입장에서는 원리금 보장형 상품 위주의 보수적 운용이 안정적이라 판단할 수 있다. 다만 사외적립자산의 수익률이 낮을 경우 재무적으로 불리해질 수 있다는 학계의 분석도 있다.

자본시장연구원이 지난 2020년 발간한 '퇴직연금 자산의 사외적립 의무와 기업재무' 보고서는 사외적립자산이 확정급여채무보다 적으면 부채가 늘어날 수 있고, 특히 임금 상승률보다 운용 수익률이 낮다면 기업이 향후 부담할 퇴직연금 부채가 커질 수 있다고 분석한 바 있다. 단순한 안정성 추구가 오히려 장기적 재무 건전성을 해칠 수 있다는 점을 시사한다.

기업의 부담을 덜기 위해서도 원리금 비보장형 투자 비중을 늘리는 것도 필요하지만, 자신의 고객들에게 안정적인 퇴직 이후의 삶을 위해 적극적인 투자가 필요하다고 강조하는 증권사들이 정작 본인의 자산은 극도로 안정적으로 운용한다는 사실은 앞뒤가 안 맞는 행동으로 비친다. 결국 높은 수익률 가능성보다도 원금손실에 대한 두려움이 더 크다는 점을 스스로 보여주는 셈이다.

남재우 자본시장연구원 연구위원은 "DB형 퇴직연금은 임금 상승률이 퇴직자의 수익률이 되는 개념이기에 임금 상승률보다 낮은 수익률로 사외적립자산을 운용하면 기업의 추가적 재무 부담이 들어갈 수 있다"며 "특히나 퇴직연금 수익률 제고를 강조하는 퇴직연금 사업자로서 원리금 보장형으로만 적립금을 운용하는 것은 이해가 되지 않는다"라고 지적했다.