퇴직연금 자산을 처분하지 않고 이전할 수 있는, 실물이전이 가능해지면서 퇴직연금 사업자를 바꿔보려는 투자자도 늘고 있다. 안정적이고 더 높은 수익률을 주는 곳을 찾는 것이 관건이다.

하지만 일반 직장인들이 퇴직연금 사업자를 비교 분석하고 선택하기에는 시작부터 막막하기도 하고, 시간을 들여 분석하기도 쉽지 않은 일이다.

관련기사 : 퇴직연금 실물이전하면 안마의자 준다던데요?

그렇다면, 소중한 나의 노후자산을 믿고 맡길 운용사는 어디가 좋을까. 비즈워치가 금융감독원이 제공하는 퇴직연금 공시를 활용해 증권사별 안정성과 수익률을 비교했다.

현실적으로 퇴직연금 실물이전이 가능한 퇴직연금 유형은 직장인이 직접 자산을 관리하는 확정기여형(DC)과 개인형퇴직연금 IRP이다.

금감원 자료 중에서도 퇴직연금 DC형과 IRP를 비교했으며, 연금 수익률에 영향이 큰 원리금비보장형 적립금의 규모와 수익률을 주된 비교대상으로 분석했다.

20년, 30년 뒤에도 튼튼할 회사인가

퇴직연금은 은퇴 이후의 자금이다. 은퇴가 얼마 남지 않은 경우도 있겠지만, 이제 막 사회생활을 시작한 경우라면 20년~30년 뒤에 쓸 은퇴자금을 남의 손에 맡겨야 한다.

따라서 20년, 30년 뒤에도 튼튼하게 남아서 나의 소중한 연금을 지급할 수 있는가는 첫번째 중요한 기준이다. 안정성이다.

당연한 얘기가 될 수도 있지만, 규모가 큰 사업자가 살아남을 확률이 높다. 남들이 많이 맡기는 곳도 주로 그런 곳이다.

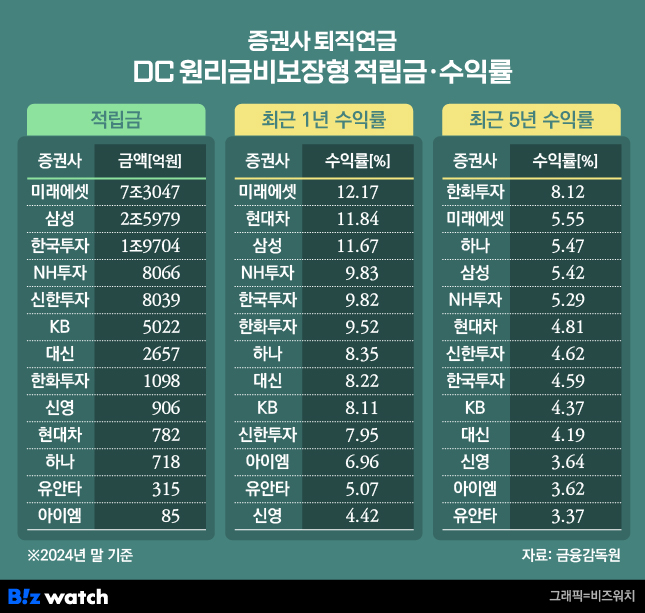

증권사 중에서 DC형에서 원리금비보장형적립금을 가장 많이 적립하고 있는 곳은 미래에셋증권이다. 미래에셋증권은 지난해말 기준 7조3047억원을 운용중이다.

삼성증권이 2조5979억원, 한국투자증권이 1조9704억원으로 뒤를 잇는다. 3곳을 제외하고는 원리금비보장형 적립금이 1조원이 되지 않는다. 1000억원이 채 되지 않는 증권사도 5곳(신영, 현대차, 유안타, 아이엠)이나 된다.

큰 사업자들은 재무건전성도 뛰어났다.

회사가 보유한 자본이 향후 리스크를 감당할 수 있는지를 나타내는 순자본비율(NCR)도 2024년 3분기 기준 미래에셋증권이 2687.6%로 가장 높았다.

같은 기간 한국투자증권이 2228%, NH투자증권이 1815.1%, 삼성증권이 1769.8%, KB증권이 1752.5%로 뒤를 이었다. 대부분 증권사들이 1000% 넘는 순자본비율로 안정적인 재무건전성을 나타냈다.

최소 150%가 넘는다면 안정적인 것으로 보기에 대부분 재무건전성에 문제는 없지만 상대적으로 아이엠증권(484.1%)과 현대차증권(479.2%), 대신증권(350.2%)은 500% 아래의 낮은 순자본비율을 보였다.

신용등급도 대형사가 높다. 삼성증권과 NH투자증권, KB증권이 AA+로 가장 높았고, 미래에셋증권, 한국투자증권, 신한투자증권, 하나증권은 AA였다.

대신증권, 현대차증권, 한화증권, 신영증권, 유안타증권은 AA-, 아이엠 증권은 A+로 상대적으로 낮은 신용도를 보였다.

높은 수익률로 관리해 주는가

덩치나 생김새가 어떻든 쥐만 잘 잡으면 좋은 고양이일 수도 있다. 실제로 퇴직연금 운용에서 가장 중요한 것 중 하나는 '수익률'이다.

그런데 퇴직연금 DC 원리금비보장형 적립금의 수익률은 증권사의 덩치와 비례하지는 않았다. 덩치가 적지만 높은 수익률로 고객 자금을 불려주는 증권사가 많았다.

DC 원리금비보장형 최근 1년 수익률은 미래에셋이 12.17%로 가장 높았지만 현대차증권이 11.84%로 뒤를 바짝 추격했다. 현대차증권의 수익률이 삼성증권(11.67%), NH투자증권(9.83%)보다 높았다.

최근 5년 수익률은 한화투자증권이 8.12%로 미래에셋(5.55%)을 제치고 가장 높았다. 하나증권도 5.47% 수익률로 삼성증권(5.42%), NH투자증권(5.29%)보다 높은 수익률을 기록했다.

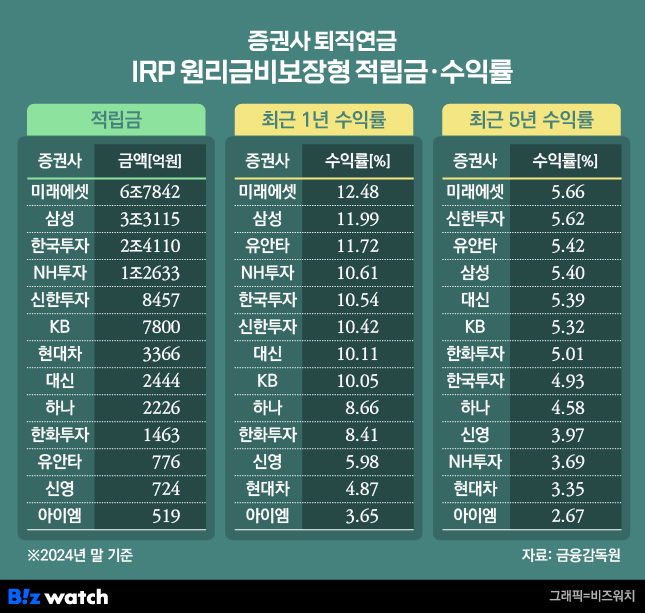

IRP 원리금비보장형 적립금의 경우에도 미래에셋이 1년 수익률(12.48%)과 5년 수익률(5.66%)에서 모두 가장 앞섰지만, 유안타증권이 1년 수익률(11.72%)과 5년 수익률(5.42%)에서 각각 상위 3번째에 이름을 올려 눈에 띈다. 신한투자증권도 5년 수익률 5.62%로 미래에셋 바로 뒤를 추격했다.

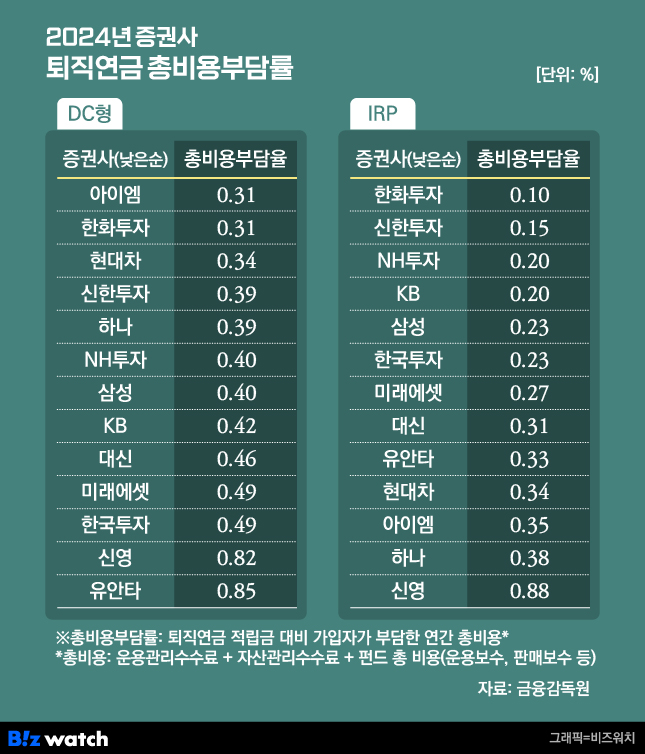

수수료는 얼마나 떼가나

퇴직연금은 장기간 운영되는 자금인만큼 사업자가 떼가는 운용수수료의 크기도 중요하다. 소수점에 불과한 작은 비율의 수수료라도 수십년 쌓이면 인출하게 되는 연금에 적지 않은 영향을 주기 때문이다.

증권사별 2024년 기준 퇴직연금의 총비용부담율을 비교했더니 규모가 적은 사업자가 상대적으로 적은 수수료를 떼고 있는 것으로 나타났다.

총비용부담률은 퇴직연금 적립금 대비 가입자가 부담한 총 비용의 비율을 계산한 것인데, 운용관리수수료와 자산관리수수료, 펀드운용보수 등이 총비용에 포함된다.

퇴직연금 DC형의 경우 아이엠증권과 한화투자증권이 0.31%로 총부담비율이 가장 낮았고, 현대차증권(0.34%), 신한투자증권(0.39%), 하나증권(0.39%)도 0.3%대로 뒤를 이었다.

삼성증권은 0.4%, 미래에셋증권과 한국투자증권은 0.49%로 상대적으로 높았다.

IRP에서도 한화투자증권이 0.1%로 최저부담률을 보였고, 신한투자증권이 0.15%로 뒤를 이었다. 미래에셋은 0.27%, 삼성증권과 한국투자증권은 0.23%의 총비용부담률을 보였다.

금감원 관계자는 "소비자가 퇴직연금 정보를 쉽게 비교하고 이용할 수 있도록 비교공시 서비스를 제공하고 있다. 사업자별 수익률과 비용을 비교하고, 개인별 상황에 맞는 수수료도 비교할 수 있다"고 설명했다.