이번주 두산과 두산에너빌리티, 두산밥캣의 목표주가가 일제히 올랐다. 두산의 자체사업 부문 실적도 우수한 데다 자회사 주가 상승으로 지분가치도 늘었다는 평가다. 도널드 트럼프 미국 대통령의 영향으로 두산에너빌리티의 원자력 사업도 탄력을 받을 것이란 전망이다.

반면 풍력발전 사업을 하는 씨에스윈드 목표가는 낮아졌다. 트럼프 대통령이 풍력 사업 등 친환경 에너지에 대해 부정적으로 평가하면서 씨에스윈드 주가가 낮아진 가운데 실적도 기대치를 밑돌았다. 두산·두산에너빌리티·두산밥캣 목표가↑

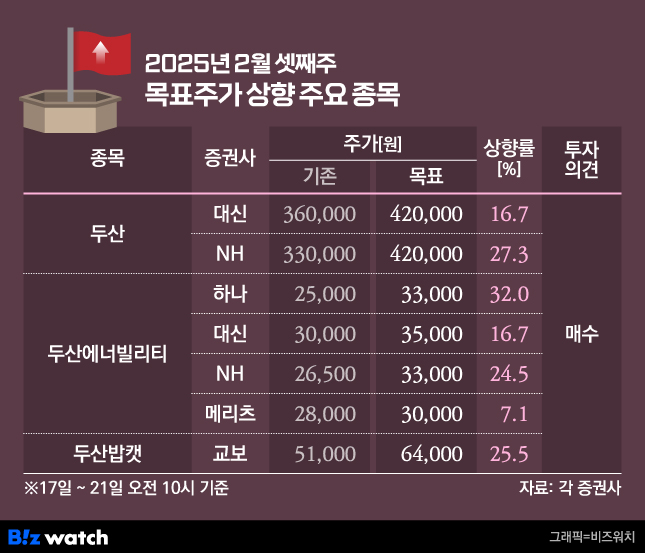

이번주 증권가는 두산그룹 계열사에 주목했다. 두산과 두산에너빌리티, 두산밥캣의 목표가가 올랐다.

대신증권은 두산의 어닝서프라이즈에 호평하며 목표가를 36만원에서 42만원으로 올렸다. 지난해 4분기 두산 자체사업 부문의 매출액과 영업이익은 전년 동기 대비 각각 35.4%, 612.9% 늘어난 4401억원, 442억원을 기록했다. 4분기 영업이익률은 10.0%로 전년 동기(1.9%) 대비 대폭 개선했다는 평가다.

양지환 대신증권 연구원은 "자체사업 영업이익이 치솟은 것은 전자BG 부문의 4분기 매출액이 전년 동기 대비 58.1% 증가한 3359억원으로 크게 증가했기 때문"이라며 "올해 1~2월에도 이 같은 흐름이 이어지고 있는 것으로 추정한다"고 말했다.

그는 이어 "자회사인 두산에너빌리티와 두산로봇의 주가 상승에 따른 지분가치 증가를 반영해 목표가를 올렸다"고 덧붙였다.

김동양 NH투자증권 연구원은 두산의 밸류업 프로그램에 대한 기대감을 내보이며 목표가를 33만원에서 42만원으로 상향 조정했다. 두산의 그룹 사업구조 개편 계획이 무산하면서 여유자금이 발생, 주주환원 정책이 기대된다는 평가다.

김 연구원은 "두산의 두산로보틱스 지분은 68.2%"라며 "향후 일부 지분 현금화 가능성을 고려하면, 밸류업 프로그램에 부응하는 미래성장 전략 제시, 자본효율성 개선, 주주환원 강화에 대한 기대가 높아진다"고 짚었다.

두산에너빌리티의 목표가도 대거 올랐다. 미국의 리쇼어링(제조업 본국회귀) 정책에 따라 전력 수요가 높아진 가운데 원자력 밸류체인에 해당하는 두산에너빌리티가 수혜를 볼 것이란 전망이다.

유재선 하나증권 연구원은 "최근 북미 전력수요 증가에 따른 원자력 밸류체인 재평가 흐름에 더해 가스터빈 시장 진출 기대감까지 반영되는 모습"이라며 "선진국 AI 투자 확대에 따른 수혜가 기대되는 상황과 그에 따른 멀티플(기업가치배수) 상승은 충분히 이해할 수 있는 범위"고 설명했다.

지난해 4분기 수주액이 크게 늘면서 곳간을 넉넉히 확보했다는 평가다. 허민호 대신증권 연구원은 "지난해 4분기 두산에너빌리티 수주액은 4조원으로 연간 수주액(7조1000억원) 절반을 넘는다"며 "올해 이후 주력 분야 수주 확대 기대감을 불러일으키기에 충분했다"고 평했다.

교보증권은 두산밥캣의 목표가를 5만1000원에서 6만4000원으로 올렸다. 두산밥캣은 올해 매출액이 전년 대비 2.1% 상승한 6400만달러, 영업이익은 전년 대비 6.1% 감소한 600만달러로 전망했다. 원화 기준 전망치는 8조4480억원, 영업이익 7920억원으로 전년 대비 각각 1.2%, 9.1% 감소한 수치다.

다만 이는 환율을 보수적으로 가정했기 때문이라는 평가다. 안유동 교보증권 연구원은 "두산밥캣은 올해 원·달러 평균 환율을 1320원으로 보수적으로 가정했다"며 "2025년까지 글로벌 건설기계 시장 수요는 부진할 것으로 보이나 상반기에서 하반기로 갈수록 금리 및 매크로 불확실성이 점진적으로 해소되며 전년 대비 증가세로 전환될 것"이라고 전망했다.

실적 부진 씨에스윈드, 목표가↓

반면 씨에스윈드에 대한 눈높이는 낮아졌다. 씨에스윈드의 지난해 4분기 연결 기준 매출액과 영업이익은 각각 6709억원, 463억원으로 컨센서스(영업이익 725억원)를 크게 밑돌았다.

허재준 삼성증권 연구원은 씨에스윈드 목표가를 7만1000원에서 6만5000원으로 내리면서 "풍력발전 타워 매출 일부가 올해로 이연되면서 첨단제조생산세액공제(AMPC)를 비롯한 이익이 줄었고 덴마크 법인(하부구조물)에서 감가상각비 등 일회성 비용이 200억원가량 반영됐다"고 설명했다.

트럼프 대통령이 친환경 발전사업에 우호적이지 않다는 점도 악재다. 이종형 키움증권 연구원은 "트럼프의 풍력 시장 관련 비우호적 발언과 정책으로 최근 풍력 밸류체인 기업의 주가가 전반적으로 부진했다고 말했다.

그러면서도 "트럼프가 발표한 정책은 주로 해상풍력이 타깃인 점과 비교해 씨에스윈드의 미국 공장은 100% 육상풍력 타워를 생산하기 때문에 실질적인 영향은 제한적일 것"으로 내다봤다.

한편 이번주 증권가는 전기회로기판 업체인 비에이치에 대한 목표가도 일제히 하향 조정했다. 비에이치의 지난해 4분기 매출액은 전년 동기 대비 6% 감소한 4879억원, 영업이익은 적자로 전환해 손실 53억원으로 나타났다.

이창민 KB증권 연구원은 비에이치 목표가를 2만2000원에서 2만1000원으로 내리면서 "매출처 다변화 과정에서의 초기 비용 부담에 따른 일시적 수익성 하락을 반영해 올해 지배주주순이익 추정치를 기존 대비 23% 낮춰 잡았다"고 설명했다.

이 연구원은 영업이익 적자 전환의 이유에 대해 "북미 고객사를 대상으로 한 스마트폰 영업이익률이 낮아졌고, IT OLED 라인 신규 가동에 따른 초기 가동 관련 비용과 성과급 등 일회성 비용이 반영됐다"고 설명했다.

이민희 BNK투자증권 연구원은 "비에이치의 성장력이 부족하다"며 목표가를 2만5000원에서 2만2000원으로 내렸다. 이 연구원은 "글로벌 소비경기 부진이 예상되고 북미 고객 스마트폰, 태블릿 성장 제한과 삼성전자 A시리즈 보급형 모델의 출하 감소 예상 등으로 실적 회복은 제한적일 것"이라고 평가했다.

그는 "현재 주가는 기업가치 대비 지나친 과매도 상태"라면서도 "주가 상승을 위해선 북미와 국내 스마트폰 고객사의 매출 개선과 점유율 회복의 변화가 필요해 보인다"고 덧붙였다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!