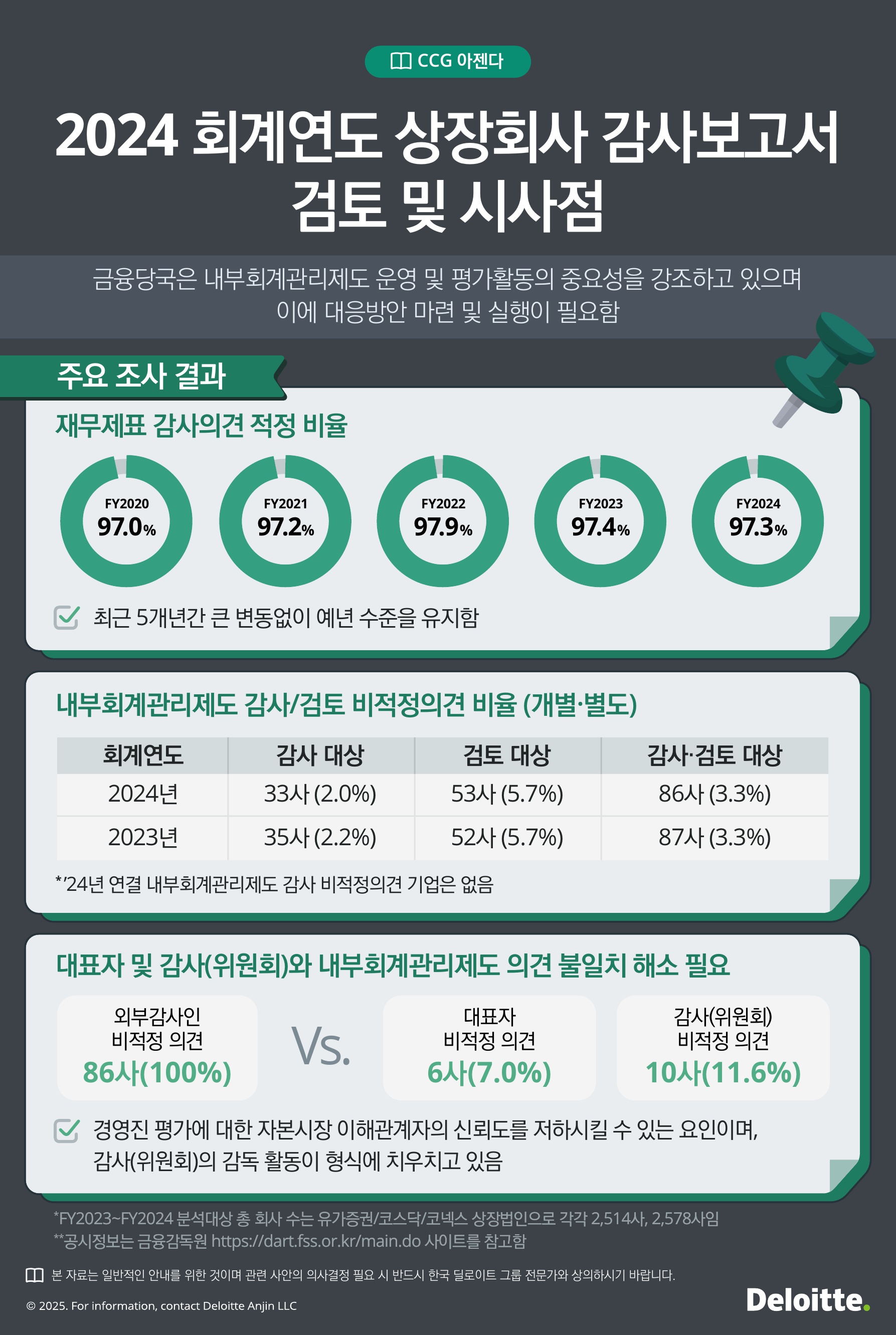

외부감사 결과 '비적정' 또는 '검토' 의견을 받고도 내부 감사로부터는 적정 의견을 받는 경우가 88%에 달하는 것으로 나타났다.

한국딜로이트그룹은 16일 기업지배기구 인사이트를 발간했다고 밝혔다. 이번 보고서는 2578곳에 달하는 2024회계연도 기준 상장사의 재무제표 감사의견과 내부회계관리제도에 대한 감사·검토의견을 종합 분석했다.

보고서에 따르면 2024 회계연도 기준 외부감사인으로부터 내부회계관리제도에 대해 '비적정' 또는 '검토' 의견을 받은 곳은 86곳으로 집계됐다.

비적정 의견을 받은 빈번한 사유는 '최고경영진의 부적절 행위'로 26.3%를 차지했다. '범위 제한('19.5%), '회계 전문성 확보 미비'(10.4%), '공시 통제 미비'(7.7%), '자금 통제 미비'(7.1%)가 뒤를 이었다. 이는 내부회계관리제도가 단순 회계처리를 넘어 경영 투명성과 긴밀히 연결되어 있음을 보여준다.

외부감사에서 '비적정' 혹은 '검토' 의견을 받았지만, 기업 내부에서는 '적정'의견을 주는 경우가 다수였다. '비적정' 또는 '검토' 의견을 받은 86곳 중 76곳(88.4%)은 감사 또는 감사위원회로부터 '적정' 평가를 받았으며, 80곳(93.0%)은 경영진으로부터 '적정' 의견을 받았다.

김한석 한국딜로이트그룹 기업지배기구발전센터 센터장은 "감사(위원회)와 경영진의 평가가 외부감사인의 의견과 일치하지 않는 점을 해소하기 위해 원활한 커뮤니케이션과 적절한 평가활동을 수행할 필요가 있다"고 밝혔다.

아울러 보고서는 2023~2024년 금융회사 이사회 성과평가 공시 현황을 분석한 결과, 이사회 성과평가의 공시 수준은 개선했다고 평가했다. 이사회의 평가방법 및 결과를 모두 공시한 비율은 97.4%(38개사)로 전년 대비 14.9%포인트 늘었으며, 이사회 및 위원회 전 영역에서도 공시한 회사의 비율이 10%포인트 이상 증가했다.

그러나 실효성 측면에서는 여전히 보완이 필요하다는 지적이 나왔다. 평가결과가 '우수', '적정' 등 긍정적 표현에 집중되고, 재선임·보수 연계나 개선 이행 내역은 구체적으로 드러나지 않았다.