오는 26일 CJ헬로비전의 합병 주주총회를 앞두고 소액주주 피해 우려가 제기되고 있다. 합병비율 산정시 SK브로드밴드를 너무 높게 평가하는 바람에 CJ헬로비전 주식을 보유한 소액주주가 금전적 손해를 볼 수 있다는 분석이다.

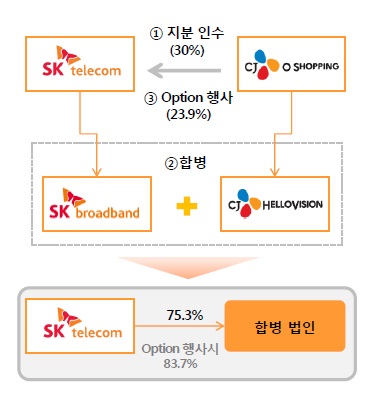

업계에 따르면 SK텔레콤이 CJ헬로비전 인수합병(M&A)을 추진하고 있는 가운데 CJ헬로비전은 오는 26일 오전 9시 서울 누리꿈스퀘어 비즈니스타워 4층에서 주주총회를 연다. 주총 안건은 합병계약서 승인과 합병법인 이사 선임 건이다. SK텔레콤은 작년 11월2일 이사회를 개최하고, CJ오쇼핑이 보유한 CJ헬로비전 지분 30%를 5000억원에 인수하기로 결의한 바 있다. SK텔레콤은 CJ헬로비전 지분 인수와 함께 SK브로드밴드와 CJ헬로비전 합병을 추진할 계획이다.

CJ헬로비전 소액주주 일각에선 정부 합병승인 판단전 합병 주총을 개최하는 것이 법적으로 문제가 있을 수 있다는 이의제기와 함께 합병 과정에서 CJ헬로비전 소액주주들의 피해가 발생할 수 있다는 우려가 나오고 있다.

이번 합병산정 시 비상장사인 SK브로드밴드의 주식가치는 주당 5085원으로 나왔다. 이는 본질가치(자산가치와 수익가치를 각각 1과 1.5의 비율로 가중산술평가한 가액)로 평가한 금액이다. 그중 자산가치는 주당 3723원으로, 미래 수익성을 추정한 수익가치는 주당 5993원으로 산정했다. 이 과정에서 수익가치가 지나치게 높게 평가됐다는 지적이다.

CJ헬로비전 한 소액주주는 "수익가치 평가는 SK브로드밴드가 자체적으로 제시한 미래사업 전망에 근거한 것으로, 2016년부터 급격히 증가한 영업이익이 2019년 2617억원에 이를 것으로 예상한 실적을 반영했다"면서 "이러한 미래 전망은 최근 영업이익이 2012년 815억원에서 2015년 465억원(추정)으로 감소한 실제 실적흐름과 정반대다"고 짚었다.

| ▲ SK텔레콤의 CJ헬로비전 인수합병 구조 [자료=SK텔레콤] |

영업이익 증가전망을 뒷받침하기 위해 제시된 SK브로드밴드 IPTV 가입자 순증 점유율이 2012년부터 2014년까지 31%에서 2014년부터 2019년까진 70%로 급성장할 것으로 대목도 쟁점이다. 국내 유료방송시장 환경에서 맞지 않는다는 것. 즉 과거 70% 비중을 차지했던 KT와 LG유플러스의 순증 점유율이 30% 비중으로 급락한다는 의미다.

결국 SK브로드밴드의 미래 수익성을 최근 실적을 감안해 평가했다면 합병산정 주식가치는 주당 5085원보다 낮아졌을 것이며, CJ헬로비전의 소액주주들이 가진 주식이 상대적으로 높은 평가를 받을 수 있을 것이란 계산이다.

SK텔레콤은 2015년 3월 SK브로드밴드 상장폐지를 결정하면서 SK브로드밴드 소액주주들에게 SK텔레콤의 주식을 교환해 줬는데, 당시 SK브로드밴드의 주식교환 가격은 4822원이었다. 또 2015년 6월 SK브로드밴드로부터 자사주 4480만주를 주당 4170원에 매수한 적도 있다.