올해 유한양행에 이어 동국제약도 주식 액면분할에 나섰습니다. 액면분할은 주식의 액면가액을 일정 비율로 분할해 주식 수를 늘리는 겁니다. 발행 주식 수는 많아지고 주당 가격이 낮아지면 소액 투자자들의 접근성을 높일 수 있습니다.

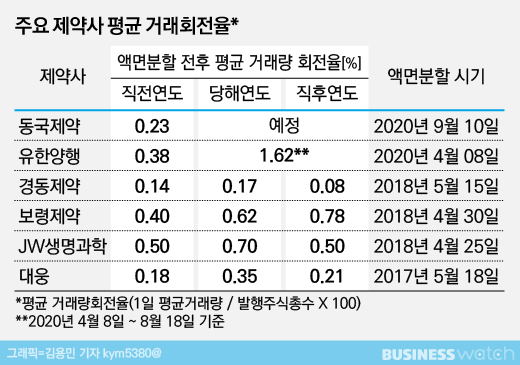

유한양행은 지난 4월 상장 58년 만에 처음으로 주식을 액면분할 했습니다. 주식 액면가를 기존 5000원에서 1000원으로 쪼개면서 발행주식수는 1337만 주에서 6686만 주로 늘어났습니다.

결과는 성공적이었습니다. 유한양행의 지난해 평균 거래량회전율(1일 평균거래량/발행주식총수×100)은 0.38% 수준이었는데요. 분할 신주가 발행된 4월 8일부터 지난 18일 기준으로는 평균 1.62% 증가했습니다. 20만 원대였던 주당 가격이 5만 원 전후로 낮아지면서 투자자들의 참여가 대폭 늘어난 겁니다.

특히 올해 코로나19 치료제 개발 이슈로 특수를 누리면서 주가도 5개월 사이 40% 이상 상승했습니다. 액면분할로 투자 접근성이 높아진데다, 호재까지 겹치면서 주가가 상승한 겁니다.

실제로 최근 몇 년 사이 액면분할을 진행한 제약기업들도 평균 거래량회전율이 증가했습니다. 대표적으로 대웅, 경동제약, 보령제약, JW생명과학을 꼽을 수 있는데요. 이들 업체들은 액면분할로 평균 거래량회전율이 대웅의 경우 0.18%에서 0.35%로, 경동제약은 0.14%에서 0.17%, 보령제약 0.40%에서 0.62%, JW생명과학 0.50%에서 0.70%로 늘었습니다.

하지만 거래량회전율 증가 효과는 지속되지 않았습니다. 보령제약을 제외한 경동제약, JW생명과학, 대웅은 액면분할한 이후 다시 거래량회전율이 더 낮아지거나 이전과 비슷한 수준으로 돌아왔습니다.

주가에서도 비슷한 흐름세를 보였습니다. JW생명과학과 보령제약은 액면분할 당시와 비교했을 때 지난해 말 기준 주가가 각 20% 떨어졌고 대웅도 반토막이 났습니다. 전체 주식 시장을 봐도 '액면분할=주가상승'이라는 공식은 통용되지 않습니다. 금융정보업체 에프앤가이드에 따르면 지난해 액면분할을 추진한 23개 종목 중 20곳이 액면분할 6개월 후 주가 하락세를 보였습니다.

이런 현상은 액면분할로 투자 접근성이 용이해졌을 뿐 시가총액이나 기업 가치가 달라진 건 없기 때문입니다. 단기적으로 액면분할이 호재로 여겨질 수 있지만 장기적으로 주가에 미치는 영향은 제한적이라는 이야기입니다.

동국제약도 최근 유통 주식수 확대를 위해 액면분할을 결정했습니다. 현재 동국제약의 발행주식수는 타 제약사에 비해 적은 수준입니다. 보령제약 4420만주, JW중외제약 2592만주, 일동제약 2380만주 등인 반면 동국제약의 발행주식수는 889만2000주로 타 제약사의 절반 수준도 안 됩니다.

또 동국헬스케어홀딩스와 권기범 부회장 및 총수 일가가 보유한 특수관계인 지분이 45.71%에 달해 묶인 주식의 비율도 높습니다. 이에 동국제약은 액면가액 2500원을 500원으로 분할하기로 결정했는데요. 신주권이 오는 9월 10일 상장되면 발행주식총수(보통주)는 889만2000주에서 4446만주로 대폭 늘어나고 주당 가격은 현재 14만원 대에서 2만원 후반대로 낮아집니다.

주당 가격이 낮아지면 수급도 개선될겁니다. 하지만 앞서 언급했듯 액면분할을 했다고 해서 기업가치는 달라지지 않습니다. 일시적으로 거래량회전율은 증가하겠지만 향후 동국제약의 주가상승 여부는 결국 실적에 달려있습니다.

동국제약은 올 상반기에 좋은 실적을 거뒀습니다. 올 상반기 누적 매출은 2694억원으로 전년 대비 16.5% 늘었고 영업이익은 27.5% 증가한 376억원을 달성했습니다. 여기에 하반기 실적에 대한 기대감도 높은데요. 하반기에 온라인 유통채널을 통한 헬스케어 사업의 중국 진출을 앞두고 있고 인사돌 등 일반의약품(OTC) 제품의 가격인상으로 수익성은 더욱 늘어날 전망입니다. 현 시점에 동국제약이 액면분할을 진행한다는 건 지속적인 수익성 개선에 자신이 있다는 것으로 보입니다.

앞서 살펴봤듯 단순히 주당 가격을 낮춰 일시적인 수급 개선을 노릴 경우 시간이 지나면 다시 제자리로 돌아오게 돼 있습니다. 오히려 주가가 급락하게 될 수도 있습니다. 반면 장기적으로 실적 개선이나 사업성과에 따른 기업가치 상승 요소가 충분하다면 액면분할의 혜택을 톡톡히 누릴 수 있습니다. 동국제약의 액면분할은 어떤 길로 가게 될까요? 꽃길일까요? 아니면 가시밭길일까요? 액면분할 이후 동국제약의 주가를 유심히 지켜봐야겠습니다.