쿠팡과 네이버가 장악한 온라인 쇼핑 세상에서 유일하게 성장하는 '오프라인' 회사가 있습니다. 바로 다이소입니다. '1000원' 균일숍으로 우리에게 익숙한 곳입니다. 한때 이마트의 잡화점이었던 '삐에로쑈핑'과 경쟁했던 곳이기도 합니다. 하지만 이제는 훌쩍 성장해 이마트를 위협하는 또 다른 다크호스로 급부상 중입니다.

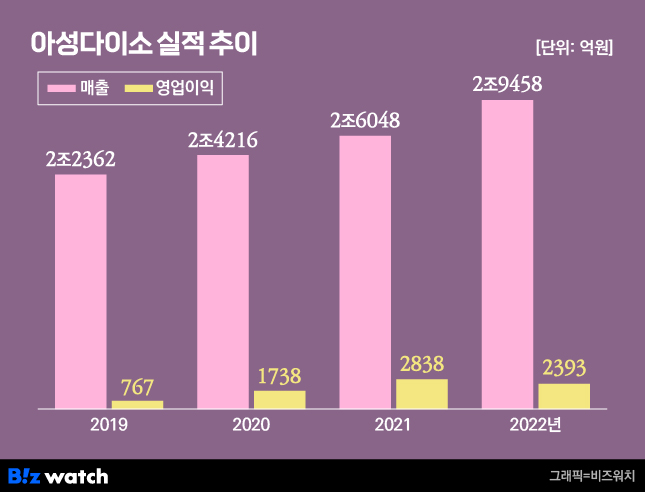

실적이 단적인 예입니다. 다이소의 기세는 실로 무섭습니다. 2018년 1조9786억원을 기록한 다이소의 매출은 지난해 2조9458억원으로 늘었습니다. 가장 무서운 점은 영업이익입니다. 2018년 1251억원이었던 영업이익이 지난해 2393억원으로 두 배가량 늘었습니다. 영업이익율이 8.13%에 달합니다. 지난해 롯데마트가 매출 5조9040억원 영업이익 540억원을 거뒀던 점을 감안하면 대형마트도 긴장할만 합니다.

반면 '유통킹' 이마트의 실적은 지속해서 하락세입니다. 매출은 증가세지만 영업이익이 계속 악화하고 있습니다. 이마트의 별도 기준 영업이익은 2018년 4893억원에서 지난해 2244억원으로 반토막이 났습니다. 지난 2021년부터는 다이소에게 추월당했습니다. 실제로 이마트의 영업이익률은 2021년 1.27% 2022년 0.46%로 감소세입니다. 쿠팡 등 이커머스의 공세를 이겨내지 못하고 있다는 분석입니다.

이마트나 다이소나 온라인 공세 속에 있기는 마찬가지입니다. 그럼에도 왜 이런 차이가 나타나는 것일까요. 업계에서는 '본업 경쟁력' 여부에 그 이유가 있다고 보고 있습니다.

다이소는 사업을 시작한 1997년부터 모든 제품을 500원, 1000원, 1500원, 2000원, 3000원, 5000원 등 6가지 가격에 판매하고 있습니다. 원가 인상의 압박 속에서도 어떻게든 제조사와 협상을 벌여 정체성을 유지하려고 애써왔습니다. 의류 등도 5000원에 파는 다이소의 '소싱' 능력은 타의 추종을 불허합니다. 최근 다이소가 내놓은 리프팅 뷰티 제품 'VT리들샷'이 대표적입니다. 올리브영에선 3만원인 제품을 3000원에 팔고 있습니다.

하지만 이마트는 '정체성'을 잃어버렸다는 분석이 많습니다. 간단히 '할인점이 더 이상 물건이 싸지 않다'는 겁니다. 사실 이마트는 이커머스에 대한 대응책으로 본질 강화보다 '기교'를 선택했습니다. 매대 구색을 바꾸고, 매장에서 참치 해체쇼 등을 펼치는 등 이른바 '체험형' 매장으로의 변화를 꾀했습니다. 특히 사업 부진의 이유를 내부가 아닌 '온라인 사업 부재' 등에서 찾았습니다. 지마켓을 3조5591억원에 인수했던 것이 대표적입니다.

이 두 기업의 차이를 단적으로 보여주는 것이 두 오너의 '말'입니다. 박정부 다이소 회장은 항상 "본질만 빼고 다 버려라"라고 강조해 왔습니다. 박 회장의 이런 지론은 다이소가 오프라인에서 가장 혁신적인 모델이 되는 근간이 됐습니다. 반면 정용진 신세계 부회장은 "이마트는 고객의 시간을 점유하는 기업이 될 것"이라고 자신했습니다. 대형마트의 핵심은 가격 경쟁력임에도 가장 중요한 '소싱 파워'를 등한시했던 겁니다.

일각에선 다이소를 '오프라인의 쿠팡'으로 부르기도 합니다. 성장 궤적과 사업 모델이 비슷해서입니다. 두 기업의 본업 경쟁력은 고객을 이끄는 '록인' 수단입니다. 쿠팡은 빠른 배송을 기반으로 사업 경쟁력을 키워 왔습니다. 다이소처럼 '단순하고 명료'합니다. 특별히 기교를 부리지 않아도 소비자가 계속 찾습니다. 소비자들은 "쿠팡없이 어떻게 살았을까", "다이소 없이 어떻게 살았을까"라고 말합니다.

반면 이마트에는 특별한 록인 수단이 없습니다. 꼭 이마트를 가야 할 이유가 없습니다. 근처 롯데마트나 홈플러스를 가도 됩니다. 이마트만의 차별성이 없습니다. 정 가기 귀찮으면 쿠팡 등을 활용하면 됩니다. 할인 행사도 와닿지 않습니다. 이제 소비자들은 3%, 4% 등 미세한 할인율을 계산할 관대함이 없습니다. 이것이 바로 이마트와 다이소, 쿠팡과의 결정적 차이입니다.

물론 이마트도 할 말은 있습니다. 다이소와 이마트는 상품 구색 자체가 다릅니다. 신선식품 등은 제조사와 협상해 가격을 낮추는 것이 쉽지 않습니다. 자칫하다간 갑질 프레임에 갇힙니다. 이커머스에 잠식당하기 더 취약한 구조기도 하고요. 그럼에도 아쉬운 점은 분명 있습니다. 지마켓에 들인 3조원을 소싱 등 본업 경쟁력 확보에 쏟았다면 어땠을까요. 아마존의 공세도 이겨낸 미국의 월마트처럼 아마 미래는 달라졌을 겁니다.

앞으로 다이소와 쿠팡의 공세는 더 거세질 겁니다. 다이소는 최근 이커머스 진출까지 선언했습니다. 오프라인에서 흑자 모델을 구축 후 이커머스로 사업을 넓히려는 시도입니다. 만성 적자에 시달리고 있는 국내 이커머스들은 긴장하고 있습니다. 쿠팡도 최근 세계 최대 규모 명품 의류 플랫폼 '파페치'를 인수하며 전선을 넓히고 있습니다.

여기에 맞서 이마트도 변신을 시도 중입니다. 신임 한채양 대표가 이마트·이마트에브리데이·이마트24 대표를 모두 맡으며 본업 경쟁력 강화에 시동을 걸었습니다. 공동 소싱을 통한 가격 경쟁력 확보, 3사 공동 마케팅과 킬러 PB(자체상품) 발굴 등을 예고했습니다. 디지털 전환도 서로 힘을 모을 것으로 예상됩니다. 이제는 '이마트에 올 이유'를 만들어 내겠다는 겁니다. 이마트의 본업 경쟁력 찾기는 과연 성공할까요. 함께 지켜보시죠.

총 1개의 댓글이 있습니다.( 댓글 보기 )