지난 19일 금융감독원이 밝힌 2013회계연도(4~9월) 보험회사 결산실적을 보면 국내 생명보험사들의 수입 보험료(거둔 보험료 총액, 매출)는 48조 5005억 원. 지난해 같은 기간보다 7.9% 줄었다. 업계 1위 삼성생명의 수입보험료는 11조 4920억 원으로 같은 기준으로 12.4%나 줄었다. 생보사의 전년 동기 대비 매출이 마이너스인 것은 2008년 이후 5년 만에 처음이다.

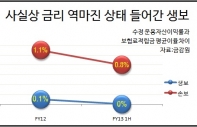

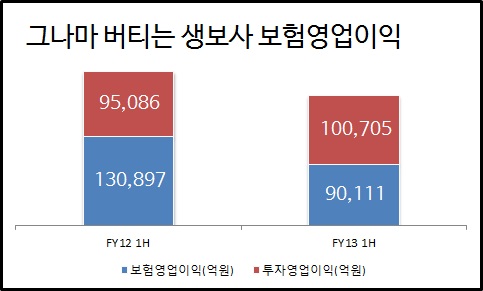

생보사의 상반기 당기 순익이 지난해 같은 기간보다 131억 원(△0.7%) 주는 데 그친 것을 보면 대충 알 수 있다. 보험영업에선 무려 4조 765억 원이나 이익이 줄었지만, 투자영업 부문에서 일부 만회(5619억 원)하고 경비 절감 등 나름의 리스크 관리에 나선 결과다.

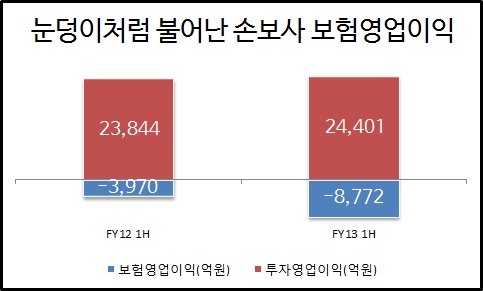

그런데 손보사의 당기 순익은 1조 1184억 원으로 지난해 같은 기간보다 3834억 원(25.5%)이나 줄었다. 보험영업에서 무려 4802억 원의 이익이 줄어든 결과가 그대로 반영됐다. 지난해 상반기에 손보사들은 보험영업에서 3970억 원의 손실을 냈으나, 올해는 그 규모가 8772억 원으로 눈덩이처럼 불었다.

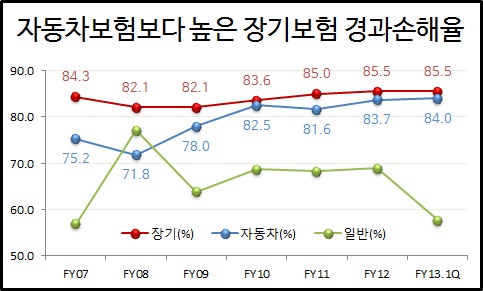

금감원 관계자는 “자동차보험의 보험료 감소에도 장기손해보험 규모가 다소 증가해 전체 보험료 규모가 증가했다”고 설명했다. 자동차보험에서의 부진을 장기보험으로 메우려 한 결과다. 실제로 손보사들의 장기보험의 사업비율(사업비/경과보험료)은 17.6%로 지난해 같은 기간보다 1.0%포인트 상승했다. 매출을 늘리려 장기보험 유치를 위한 비용을 더 썼다는 얘기다.

◇ 이미 넘친 장기보험에 사업비는 계속 쏟아 붓다

이런 상황을 어떻게 이해해야 할까. 손해보험사의 기본 메뉴인 자동차보험이 돌파구를 찾지 못하고 있는 상황에서 2007회계연도부터 실손의료보험 등 장기 저축성보험을 매개로 성장을 유지한 손보사들이 여전히 관성대로 가는 마케팅으로 손실 규모를 키우고 있다는 지적이 설득력을 얻어가고 있다.

실제로 손보사의 장기보험은 2007회계연도 이후 연평균 20%를 넘는 성장률을 기록하고 있다. 장기보험은 보험기간이 3년 이상인 손해보험으로 보장기능 외에 만기 때 환급금을 돌려주는 저축기능을 추가한 상품을 말한다. 손보사들은 이 상품을 통해 생명보험시장의 일부를 잠식하며 빠르게 총자산 규모를 늘려왔다.

한국신용평가 조정삼 수석애널리스트는 “손보사의 전반적인 위험손해율은 적정수준을 벗어난 것으로 생각한다”고 말했다. 중소형사들이 판매상품의 차별화 없이 가격 경쟁으로만 장기보험을 판매했기 때문이다. 실손보험 같은 갱신형 담보 상품은 일단 낮은 가격으로 판매하고 갱신 시점에 보험료를 올릴 수 있다는 유혹을 떨치기 어려웠을 것으로 추정한다.

브랜드 이미지와 시장 지위가 상대적으로 낮은 중소형사는 보험 가입 조건(언더라이팅)을 완화했을 가능성이 높아 일정 기간 후 손해율이 껑충 뛰는 양상을 보인다. 중소형사들의 장기보험 위험손해율이 평균 110%를 넘는 이유다.

◇ 이미 넘친 장기보험에 사업비는 계속 쏟아 붓다

이런 상황을 어떻게 이해해야 할까. 손해보험사의 기본 메뉴인 자동차보험이 돌파구를 찾지 못하고 있는 상황에서 2007회계연도부터 실손의료보험 등 장기 저축성보험을 매개로 성장을 유지한 손보사들이 여전히 관성대로 가는 마케팅으로 손실 규모를 키우고 있다는 지적이 설득력을 얻어가고 있다.

실제로 손보사의 장기보험은 2007회계연도 이후 연평균 20%를 넘는 성장률을 기록하고 있다. 장기보험은 보험기간이 3년 이상인 손해보험으로 보장기능 외에 만기 때 환급금을 돌려주는 저축기능을 추가한 상품을 말한다. 손보사들은 이 상품을 통해 생명보험시장의 일부를 잠식하며 빠르게 총자산 규모를 늘려왔다.

그러나 이미 장기보험의 수익성은 빨간 불이 켜졌다. 장기보험의 경과손해율은 그렇게 어렵다는 자동차보험보다도 높다. 2007회계연도부터 한 번도 자동차보험 손해율보다 낮았던 적이 없었던 데다 2008회계연도부터는 계속 오름세다.

특히 중소형사가 문제다. 상위 5개사의 경과손해율은 75.5~86.4% 수준이다. 중소형사는 102.5~125.2%로 30%포인트 정도 높다. 100%를 넘는 위험손해율은 과도한 수준인 것은 분명하다. 경과손해율이 보통 해당 회계연도의 손해만을 기준으로 한다는 점에서 실제 손해율은 더 높을 수밖에 없다.

브랜드 이미지와 시장 지위가 상대적으로 낮은 중소형사는 보험 가입 조건(언더라이팅)을 완화했을 가능성이 높아 일정 기간 후 손해율이 껑충 뛰는 양상을 보인다. 중소형사들의 장기보험 위험손해율이 평균 110%를 넘는 이유다.