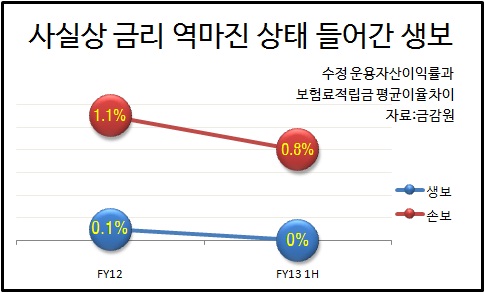

금융감독원이 올해 3~9월 동안 보험회사 보험료 적립금(책임준비금) 평균 이율 현황을 보면 생보사의 보험료 적립금 평균이율은 5.3%. 그런데 보험회사의 운용자산 규모를 반영해 산정한 수정운용자산이익률도 5.3%로 이자율차가 없는 상태다 됐다.

2012회계연도(2012년 4월~2013년 3월)에만 하더라도 생보사의 이자율차는 0.1%로 수정 운용자산이익률이 조금은 높았다. 수정 운용자산이익률은 운용자산 규모를 반영해 산정하는 방식이어서 단순 운용자산이익률보다 실제적인 수치로 받아들인다.

이처럼 생보사의 이자율차가 사실상 마이너스 상태로 들어간 것은 2000년 3월 이전에 판매한 6.5% 이상 고금리 확정이율 계약이 적립금의 상당 부분(110조 7000억 원, 27.9%)를 차지하기 때문이다. 손보사는 대부분 상품을 금리연동형으로 운용하고 있어 금리 역마진 리스크에 상대적으로 강하다.

금감원은 “현재의 저성장•저금리 기조가 장기화하면 금리역마진 규모가 확대될 수 있다”며 “생보사를 중심으로 회사별 이자율차 손실 발생 여부에 대한 모니터링을 강화하겠다”고 밝혔다.