18일 금융감독원이 밝힌 2013회계연도 상반기(4~9월) 보험사 경영실적을 보면, 전체 보험사의 당기 순익은 2조 8743억 원으로 지난해 같은 기간보다 12.1%(△3965억 원) 줄었다. 생명보험이 0.7%(△131억 원), 손보사는 25.5%(△3834억 원) 하락했다.

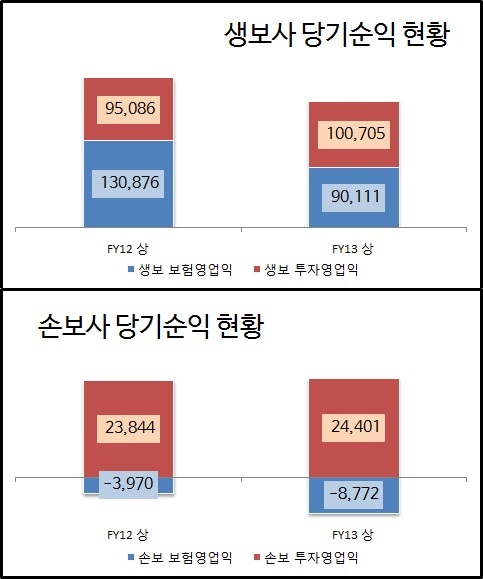

즉시연금 등 방카채널 저축성보험 판매가 줄어든 것이 생보의 보험영업이익 감소의 주원인이다. 2012회계연도에 9조 1543억 원에 이르렀던 방카채널 초회보험료는 3조 8324억 원으로 줄었다. 이로써 보험영업이익이 지난해 같은 기간보다 4조 765억 원 줄면서 올해 상반기에는 9조 111억 원을 올리는 데 그쳤다. 무려 31.1% 줄어든 수치다.

전 세계 채권금리가 내려가면서 투자영업이익 부문에서 일부 성과를 냈으나 당기 순익(1조 7559억 원)이 지난해 같은 기간보다 줄어드는 것을 막지는 못했다.

손보는 자동차보험 손해율이 6.6%포인트, 장기손해보험의 사업비율이 1.0%포인트 오르면서 보험영업이익 부문에서 8772억 원의 손실을 냈다. 지난해 같은 기간 3970억 원에서 적자 폭이 두 배 넘게 커졌다. 손보도 역시 투자영업이익 부문에서 일부 성과를 냈으나 지난해 같은 기간보다 3834억 원 줄어든 1조 1184억 원의 당기 순익을 내는 데 그쳤다.

올해 상반기 보험사의 수입보험료(매출액)는 81조 3372억 원으로 지난해 같은 기간보다 3.8%(△3조 2099억 원) 줄었다. 생보사의 수입보험료가 즉시연금 등 저축성보험의 판매유인 저하로 초회보험료가 절반(51.1%)이나 줄어들면서 전체적으로는 4조 1514억 원(7.9%)이나 감소했다. 손보사는 자동차보험의 보험료 감소에도 불구하고 장기보험 규모가 다소 늘어 전체 보험료 규모는 증가했다.

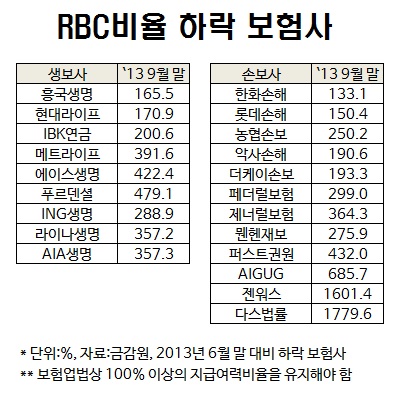

경영실적이 나빠지면서 수익성 지표인 총자산이익률(ROA)과 자기자본이익률(ROE)도 일제히 하락했다. 그러나 보험사들의 적극적인 자본확충에 힘입어 지급여력(RBC)비율은 전 분기 대비 일제히 상승했다.

주가 상승과 금리하락, 자본확충 등으로 생보사의 가용자본은 1조 9477억 원, 손보사는 1조 1167억 원 늘었다. 업계 전체적으로는 RBC 비율이 나아졌지만, 일부 보험사는 내부적인 요인으로 하락한 경우도 있다.

금감원은 미국의 양적완화 종료에 따른 채권금리 상승 등 경제연건 변화 시 보험사의 RBC 비율의 하락 가능성이 있다고 보고 재무건전성 우려 보험사에 대해선 증자와 후순위채권 등 자본 확충을 적극적으로 요구할 방침이라고 밝혔다.