KB금융은 우리나라 최대 금융그룹 가운데 하나다. 국내 최대 은행은 물론 덩치가 크진 않지만, 생명보험사와 증권사 등의 금융 계열사도 거느리고 있다.

그런데도 금융위원회가 지배구조와 내부통제를 문제 삼아 LIG손해보험 인수 승인을 계속 보류하면서 기준 자체가 지나치게 자의적이라는 지적이 나오고 있다. 그때그때 상황에 따라 정성적으로 판단할 수 있는 재량권이 너무 크다는 얘기다.

KB금융의 대주주 자격을 인정하지 않으면 사기성 기업어음 발행으로 실형을 선고받은 구자원 LIG그룹 회장 일가가 대주주 지위를 계속 이어갈 수밖에 없다는 점도 아이러니다.

◇ 경영실태평가 등급이 핵심기준

금융지주회사 자회사 편입 심사에선 자회사 사업계획의 타당성과 건전성 그리고 금융지주회사의 재무구조와 경영관리 상태 등을 종합적으로 평가한다. 특히 금융위가 KB금융의 지배구조와 내부통제를 문제 삼고 있다는 점에서 경영관리 상태가 핵심적인 요건이 될 전망이다.

금융지주회사법 17조를 보면 ‘금융지주회사 및 자회사 등의 재무상태와 경영관리 상태가 건전할 것’이란 조건을 달고 있다. 시행령과 감독규정에선 금감원의 경영실태평가 2등급 이상이란 구체적인 기준을 제시하고 있다.

KB금융이 경영실태평가에서 2등급 이상 받았다면 경영관리 상태에 큰 문제가 없다는 얘기다. 경영실태평가는 재무상태와 건전성, 위험관리 등 금융회사의 전반적인 경영상태를 평가하는 제도로 대형 금융회사는 보통 2~3년마다 한 번씩 평가를 받는다.

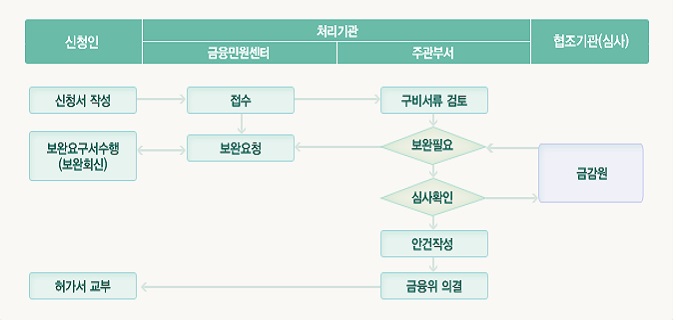

| ▲ 금융지주회사 자회사 편입 예비인가 흐름도 |

◇ 금융위, KB금융 경영실태 재평가

KB금융은 지난해 3월 금감원 경영실태평가에서 2등급을 받았다. 이 기준을 적용하면 KB금융이 LIG손보를 인수하는 데 큰 문제가 없다고 봐도 무방하다.

반면 금융위는 2012년이 기준점인 경영실태평가를 그대로 적용하긴 어렵다는 입장이다. KB사태를 비롯해 지난해 이후 KB금융에서 일어난 일련의 사건•사고를 고려할 때 그만큼 감점 요인이 많다는 이유에서다.

금융위는 이에 따라 사실상 KB금융의 경영실태에 대한 재평가에 나섰다. 그런 의미에서 다음 주부터 시작되는 금감원의 KB금융 부분검사 결과가 LIG손보 인수 여부를 결정짓는 핵심적인 근거가 될 전망이다.

◇ 결국 금융위의 생각이 가장 중요

반면 일부에선 금감원의 부분검사 결과에 큰 의미를 부여하지 않고 있다. KB금융의 지배구조와 내부통제 문제는 이미 상당 부분 드러난 만큼 금감원의 부분검사는 명분을 쌓기 위한 요식행위에 그칠 것이란 시각이다.

실제로 KB금융에 대한 부분검사 결과는 평가 시점이나 잣대에 따라 180도 달라질 수 있다. 가령 이미 일어난 사건•사고에 무게를 둔다면 좋은 결과가 나올 수 없다. 반면 1, 2인자의 동반 퇴진으로 아예 갈등의 소지가 사라졌다는 점에선 반대의 결과도 나올 수 있다.

결국, 금융당국의 기본적인 생각이 가장 중요할 수밖에 없다. 금융위의 의중에 따라 재평가 결과가 KB금융의 LIG손보 인수를 승인하기 위한 명분이 될 수도 있고, 그 반대의 명분이 될 수도 있다는 얘기다.

◇ “금융당국 재량권 지나치다”

이번 건과는 별개로 인수•합병(M&A) 심사 기준 자체가 지나치게 자의적이라는 평가도 나온다. 그나마 정량적인 기준이라고 할 수 있는 경영실태평가 있긴 하지만 결과가 필요에 따라 언제든지 바뀔 수 있다면 큰 의미를 부여하긴 어렵다.

실제로 금융당국은 앞서 임영록 전 KB금융 회장의 사퇴를 압박하기 위해서 경영실태평가 카드를 고려한 적이 있다. 경영실태평가가 전가의 보도처럼 쓰일 수 있다는 얘기다.

금융위의 판단대로면 우리나라 최대 금융그룹 가운데 하나인 KB금융이 손해보험사 하나 인수하지 못할 정도로 엉망이라는 얘기도 된다. 그 정도로 지배구조나 내부통제에 문제가 있다면 당장 KB금융 자체에 대한 조치가 필요하다는 지적도 나온다.

금융당국 관계자는 “그럴 가능성은 제로지만 KB금융이 LIG손보 문제를 가지고 소송을 하면 금융위가 질 수도 있다”면서 “금융회사의 M&A 건은 사실상 금융위의 재량에 달려 있다”고 말했다.