| ▲ 그래픽=김용민 기자 |

지난 2003년 카드사태를 떠올려보자.

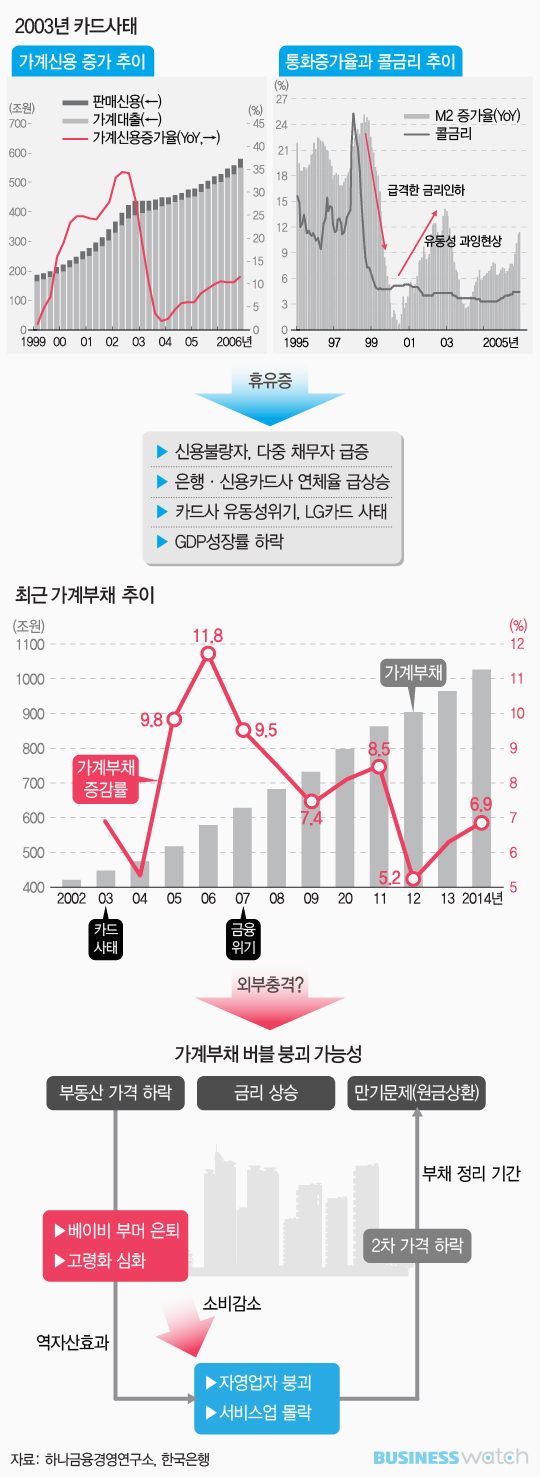

정부는 97년 외환위기 이후 침체한 소비와 경제를 살리기 위해 신용카드 사용을 적극적으로 권장했다. 그 과정에서 빚을 갚을 능력이 없는 사람들에게까지 신용카드 발급이 이뤄졌고 이는 현금서비스, 카드론 이용 등으로 확산했다. 신용카드 사용 자체가 빚이라는 걸 인식하지 못하고 온 국민이 음식점, 백화점 등에서 카드를 긁어댔다. 소비는 살아났다.

당시 가계부채 증가율은 어땠을까. 1999년 16.5%, 2000년 24.7%, 2001년 28.0%, 2002년 28.5%까지 치솟았다. 우리 경제는 늘어난 부채를 감당하지 못했다. 결국, 카드사태라는 아픔을 겪었고, 한동안 후유증에 시달렸다. 빚으로 떠받친 성장, 첫맛은 달콤했지만, 끝 맛은 매우 썼다.

최근의 가계부채 확대와 정부의 정책을 보면 그때와 오버랩된다고 말하는 이들이 많다. 물론 지금은 금융회사들이 빚을 갚을 수 있는 능력이나 신용도를 정교하게 따져서 대출을 해주고 있다. 대출의 질적인 측면이나 위험요소는 분명 다르다. 시스템 리스크로 확산 가능성이나 전이 경로 등도 다르다고 분석한다.

하지만 민간부문에서 부채를 일으켜 소비를 살리고, 부동산시장과 경제를 살리려는 모습은 그때나 지금이나 다르지 않다. 정부의 의도대로 소비가 살아나고 경제가 살아나는 게 가장 좋은 시나리오이지만, 이미 그 공식이 맞아 떨어지지 않고 있다는 게 확인되고 있다.☞③부동산 경기부양 공식이 흔들린다 최경환 경제부총리 겸 기획재정부장관이 진정성 여부를 떠나 임금인상 카드를 꺼내고 소득 주도 성장을 강조하기 시작한 것이 그 방증이다.

정부는 97년 외환위기 이후 침체한 소비와 경제를 살리기 위해 신용카드 사용을 적극적으로 권장했다. 그 과정에서 빚을 갚을 능력이 없는 사람들에게까지 신용카드 발급이 이뤄졌고 이는 현금서비스, 카드론 이용 등으로 확산했다. 신용카드 사용 자체가 빚이라는 걸 인식하지 못하고 온 국민이 음식점, 백화점 등에서 카드를 긁어댔다. 소비는 살아났다.

당시 가계부채 증가율은 어땠을까. 1999년 16.5%, 2000년 24.7%, 2001년 28.0%, 2002년 28.5%까지 치솟았다. 우리 경제는 늘어난 부채를 감당하지 못했다. 결국, 카드사태라는 아픔을 겪었고, 한동안 후유증에 시달렸다. 빚으로 떠받친 성장, 첫맛은 달콤했지만, 끝 맛은 매우 썼다.

최근의 가계부채 확대와 정부의 정책을 보면 그때와 오버랩된다고 말하는 이들이 많다. 물론 지금은 금융회사들이 빚을 갚을 수 있는 능력이나 신용도를 정교하게 따져서 대출을 해주고 있다. 대출의 질적인 측면이나 위험요소는 분명 다르다. 시스템 리스크로 확산 가능성이나 전이 경로 등도 다르다고 분석한다.

하지만 민간부문에서 부채를 일으켜 소비를 살리고, 부동산시장과 경제를 살리려는 모습은 그때나 지금이나 다르지 않다. 정부의 의도대로 소비가 살아나고 경제가 살아나는 게 가장 좋은 시나리오이지만, 이미 그 공식이 맞아 떨어지지 않고 있다는 게 확인되고 있다.☞③부동산 경기부양 공식이 흔들린다 최경환 경제부총리 겸 기획재정부장관이 진정성 여부를 떠나 임금인상 카드를 꺼내고 소득 주도 성장을 강조하기 시작한 것이 그 방증이다.

빚 자체가 임계치에 달해 우리 경제의 발목을 잡는 가장 큰 위험요소가 된 것이다. 전성인 홍익대 교수는 "카드사태는 카드사가 손실을 보거나 아니면 카드사에 공적자금을 투입하면 끝나는 문제였지만 이번 가계부채는 부동산이 끼어 있어 폭발력은 더 클 수 있다"고 우려했다. 카드사태가 금융회사(카드사)의 유동성 문제로 부작용이 나타났다면 가계부채는 금융회사의 건전성보다는 담보 처리 과정에서 부동산 가격 하락과 시스템 리스크로 확산할 수 있다는 지적이다.

김완중 하나금융경영연구소 연구위원도 "카드사태는 일부 저신용 한계계층에 국한됐지만, 부동산 거품 붕괴로 인한 가계부실은 대상 범위가 중산층까지 확대돼 더 심각하다"고 우려했다. 이어 "국내 가계부실은 금리상승이 계기가 됐던 90년대 초반 일본·스웨덴에서 나타난 사례나 미국 서브프라임 모기지발 경기침체 확산과 유사한 형태로 진행될 수 있다"고 덧붙였다.

반면 임병철 신한금융지주 미래전략연구소 소장은 "카드사태는 마구잡이 카드 발행으로 부실이 터질 확률이 굉장히 높았지만, 지금은 금융회사가 신용등급별로 접근하고, 그에 맞는 프라이싱이 이뤄지고 있어 부실 위험은 그때보다 크진 않아 보인다"고 말했다. 또 다른 금융권 관계자도 "그때와 다르게 다중채무자 정보나 소액대출 정보 등 누가 어떤 형태로 부채를 가졌는지 파악이 되고 있어 관리할 수 있다"고 낙관했다.