안심전환대출 판매가 첫날부터 호조를 보이고 있다. 2%대 중반의 파격적인 고정금리 조건에다 세제 혜택까지 누릴 수 있어 벌써 조기 완판 전망도 나오고 있다.

금융권에선 안심전환대출의 인기 정도가 가계부채의 실상을 엿볼 수 있는 바로미터가 될 수 있을 것으로 보고 있다. 원금을 함께 갚는 구조다 보니 가계의 상환 능력을 어느 정도는 측정할 수 있어서다.

그런 의미에서 총량관리보다 미세조정을 내건 임종룡 금융위원장의 가계부채 해법의 연착륙 여부도 가늠할 수 있을 것으로 보인다.

| ▲ '안심전환대출'이 시중은행에 출시된 24일 서울 여의도 KB국민은행 본점을 찾은 안심전환대출 가입 희망자들이 상담을 받고 있다. /이명근 기자 qwe123@ |

◇ 파격 금리 안심대출 판매 호조

안심전환대출은 변동금리, 거치식 주택담보대출을 고정금리 대출로 바꿔주는 갈아타기 전용 대출상품이다. 특히 대출 금리가 2.5~2.6% 수준으로 파격적이다 보니 ‘올킬’ 대출상품이란 평가도 나온다.

출발은 좋다. 안심전환대출 판매를 시작한 24일 한 시간 만에 5941건, 7810억 원의 대출이 나갔다. 그러다 보니 벌써 조기 완판 전망도 나온다. 안심전환대출은 정부가 올해 연간 한도를 20조 원, 월간 한도를 5조 원으로 정해놨기 때문이다.

그러자 임종룡 금융위원장이 나섰다. 임 위원장은 전날 금융위 간부회의에서 안심대출 수요가 많다면 5조 원으로 설정한 월간 한도는 물론 20조 원의 연간 한도도 상향 조정할 수 있다고 시사했다.

임 위원장은 “안심대출이 처음으로 출시될 때 창구에서 혼란이 없어야 한다”면서 “당국이 금융회사와 충분히 협의해 현장에서 문제를 해소해야 한다”고 말했다.

◇ 안심대출 인기 여부가 가계부채 바로미터

가계부채의 위험성에 대한 논란이 거센 가운데 안심전환대출의 인기 정도가 가계부채 구조의 단면을 파악할 수 있는 바로미터가 될 것이란 관측도 나온다. 안심전환대출은 이자 비용을 크게 아낄 수 있고, 여기에다 세제 혜택도 누릴 수 있다.

반면 전환 다음 달부터 바로 이자와 함께 원금을 함께 갚는 구조여서 매월 상환 부담은 최대 두 배 가까이 많아진다. 그만큼 상환 능력이 받쳐주지 않으면 그림의 떡이 될 수도 있다는 뜻이다.

따라서 안심전환대출의 수요가 많으면 많을수록 상대적으로 가계가 충분한 상환 능력을 갖추고 있다는 걸 뜻한다. 반대로 수요가 많지 않으면 당장 원금을 함께 갚지 못할 정도로 상환 능력에 문제가 있다는 얘기가 된다.

임 위원장의 가계부채 해법에도 방향성을 제시해줄 수 있다. 임 위원장은 가계부채 증가 속도가 빠르긴 하지만 관리 범위 내에 있다는 판단에 따라 대책 역시 총량 관리보다는 가계부채의 구조 개선에 초점을 맞추고 있다.

◇ 계층별 가계부채 위험 파악엔 한계 지적도

다만, 안심전환대출 자체가 애초 상환 여력이 있는 중산층 이상이 주된 대상이어서 계층별 위험을 비롯한 가계부채 전반의 실상을 평가하기엔 충분치 않다는 지적도 있다.

아울러 가계부채 구조 개선 대책으로써 안심전환대출의 실효성에 대한 의문도 제기된다. 정작 문제가 되는 가계부채 취약 계층의 경우 원금을 함께 갚을 수 있는 여력이 없어 사실상 안심전환대출을 이용할 수 없기 때문이다. 그러다 보니 일부에선 고소득층에 일방적으로 유리한 가계부채 대책이란 비판도 나온다.

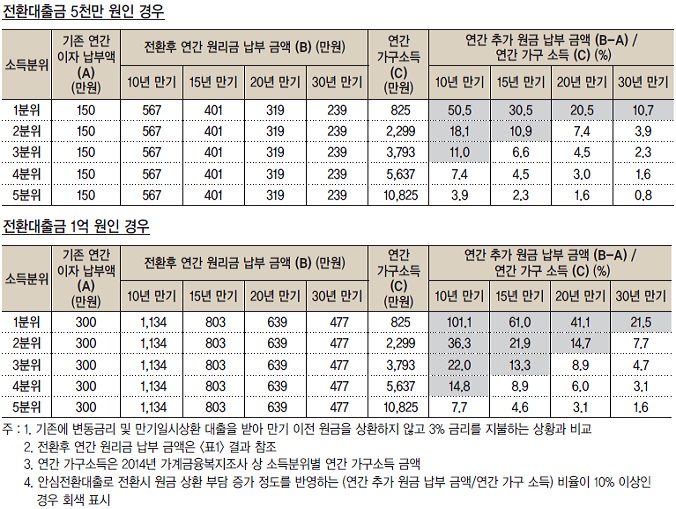

LG경제연구원이 지난 22일 발표한 ‘소득계층별 가계부채 진단보고서’를 보면 3%의 변동금리 대출자가 10년 만기 안심대출로 갈아탈 경우 저소득층인 1분위 가구가 추가로 부담해야 할 금액이 연간 가구 소득을 훌쩍 뛰어넘었다. 저소득층은 안심대출 이용 자체가 어렵다는 얘기다. 반면 고소득층의 부담은 7% 정도 늘어나는 데 그쳤다.

한국은행이 23일 발표한 ‘2014년 중 자금순환’에 따르면 가계와 비영리단체의 잉여자금 규모가 91조 7000억 원에 달해 전년보다 4조 3000억 원이나 늘었다는 점도 주목할만하다. 가계부채가 빠르게 늘고 있는 만큼 가계의 여윳돈도 함께 늘고 있다는 뜻이다.

그나마 여윳돈이 있는 가계는 노후 대비를 비롯한 미래 불확실성 때문에 허리띠를 더 졸라매고 있고, 그렇지 못한 계층은 가계부채를 계속 늘리면서 빚으로 빚을 돌려막는 악순환에 빠져 있다고 해석할 수 있다.

조영무 LG경제연구원 연구위원은 “계층별 가계부채 문제의 차이점을 고려하지 않고, 단순히 전체 가계부채 중 고정금리와 분할상환 대출의 비중을 끌어올리는 식의 대책이 충분할지는 의문”이라고 지적했다.

| ▲ 현재 3% 변동금리 대출 이용 중인 경우 안심전환대출로 전환시 원금 상환 부담 증가 정도(자료= LG경제연구원) |