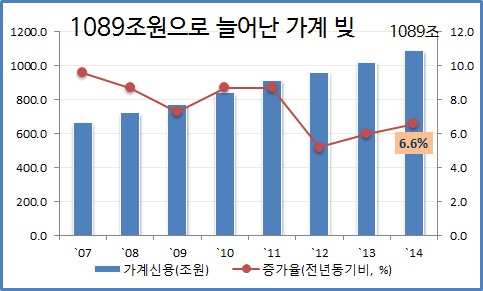

안심전환대출이 불과 나흘 만에 20조 원의 한도를 소진했다. 금융위원회는 부랴부랴 추가로 20조 원을 더 공급하면서 총한도를 40조 원으로 확대했다.

안심전환대출의 인기만큼 논란도 커지고 있다. 쟁점은 크게 네 가지다. 우선 가계부채 대책으로써 실효성이 의문시된다. 상대적으로 여유 있는 중산층에 혜택이 집중되면서 가계부채 한계 가구는 사실상 대상에서 배제된 탓이다.

같은 맥락에서 국민이 낸 세금으로 집을 가진 일부 중산층의 이자 비용을 지원해주는 게 아니냐는 논란도 낳고 있다. 안심전환대출이 잘 팔릴수록 시장 교란 가능성이 높아지고, 소비 진작엔 걸림돌이 된다는 점도 아이러니다.

| ▲ '안심전환대출'이 시중은행에 출시된 지난 24일 서울 여의도 KB국민은행 본점을 찾은 안심전환대출 가입 희망자들이 상담을 받고 있다. /이명근 기자 qwe123@ |

①가계부채 개선 효과 의문

기본적으로 가계부채 개선 효과가 의문시된다. 안심전환대출은 애초 이자만 내다가 나중에 원금을 한꺼번에 갚는 변동금리 일시상환 방식의 대출을 고정금리 분할상환으로 바꿔 가계부채의 체질을 개선하자는 취지였다.

취지는 좋다. 특히 올 하반기 미국이 금리인상에 시동을 걸면 우리나라도 그만큼 금리 리스크가 커진다. 2019년부터 원금 상환을 미뤄온 주택담보대출의 만기가 집중적으로 돌아온다는 점도 부담이다.

반면 우선순위에 문제가 있다. 안심전환대출은 정작 한계 대출자는 전혀 접근할 수 없는 구조다. 상대적으로 신용도, 담보력도 좋은 은행 주택담보대출로 대상 자체를 제한한 데다, 이자와 원금을 함께 갚으려면 상환 여력도 충분해야 하는 탓이다.

유사시 가장 먼저 문제가 될 수 있는 2금융권 대출은 아예 빠졌다. 그러다 보니 연체 위험이 상대적으로 높지 않은 중산층 이상 가계에 안심전환대출의 혜택이 집중된 게 아니냐는 지적이 나온다. 죽어가는 환자를 놔두고 감기에 걸린 환자에게 영양제를 투입한 격이다.

②세금으로 중산층 이자 지원?

같은 맥락에서 국민의 세금으로 집을 가진 일부 중산층의 이자 비용을 지원하는 게 아니냐는 논란도 낳고 있다. 정부가 애초부터 대상을 잘못 정해 오도 가도 못하는 상황을 자초했다는 지적도 나온다.

실제로 안심전환대출의 파격적인 금리 혜택에 따른 부담은 은행과 주택금융공사가 고스란히 떠안는다. 은행은 이자 수입을 포기하는 수준이지만, 대출 자금 조달과 함께 대출채권을 떠안아야 하는 주택금융공사의 부담은 훨씬 더 크다.

특히 안심전환대출을 위한 자금 조달을 위해선 자본금을 충분히 늘려야 한다. 이 자본금은 정부나 한국은행이 부담해야 한다. 앞으로 금리가 올라 역마진이 나면 이 손실 역시 정부나 한국은행이 메워야 한다.

임종룡 금융위원장이 부랴부랴 추가 대출분은 집값이 낮은 순서대로 대출을 배정하겠다고 밝혔지만, 형평성 논란은 해소되지 않고 있다. 2금융권 대출은 대출 금리나 수익구조가 복잡해 애초부터 안심전환대출 적용이 쉽지 않았다는 점에서 금융위 스스로 자충수를 둔 셈이 됐다.