정부가 가계부채 구조개선을 위해 실시한 안심전환대출 이용자 가운데 연 소득 8000만 원 이상이 10%를 차지한 것으로 나타났다. 신용등급이 1~3등급인 경우도 80%에 달했다.

이에 따라 가계부채 구조를 개선해 리스크를 줄여보겠다는 정책 취지가 제대로 반영되지 못했다는 지적이 다시 제기됐다. 정부는 평균 소득이 연 4000만 원이라는 점을 내세워 중산층 이하 대출구조 개선에 크게 기여했다고 반박했다.

◇ 연소득 8000만원 이상·주택價 5억원 이상…각각 10%

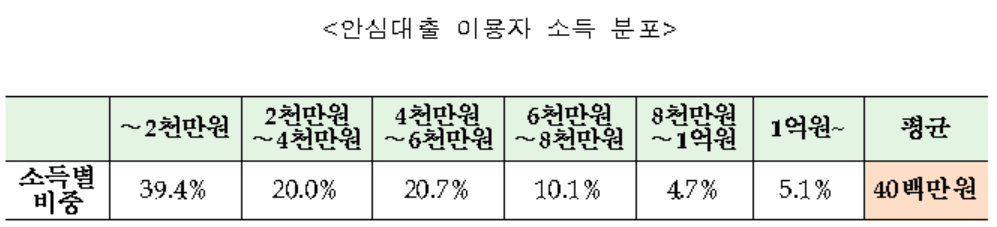

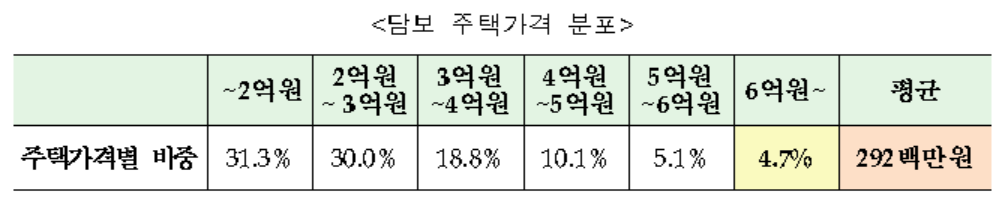

금융위원회에 따르면 1·2차에 걸쳐 실제 실행된 안심전환대출 32만 건(31조 2000억 원) 가운데 연 8000만 원 이상 소득자는 10%에 달했다. 이 중 연 1억원 이상은 5.1%를 차지했다. 담보물인 주택가격을 보면 5억 원 이상이 10%를 차지했고, 이 가운데 고가 주택인 6억 원 이상은 4.7%를 기록했다. 신용등급이 1~3등급인 경우는 80% 정도로 집계됐다.

안심대출의 혜택을 본 이용자 중 '고신용자'가 대부분인 데다가 고소득자도 적지 않은 비중을 차지한 것으로 집계되면서 '중산층 이상을 위한 대책'이라는 비판이 다시 제기되고 있다.

대출 시행 당시에도 정작 부실화 가능성이 큰 취약계층을 제외하고 중산층 이상의 은행 이용자만 위한 정책이라는 비판이 있었다. 중산층 이상의 경우 충분히 상환 능력이 있는데, 이들의 이자 부담만 덜어줬다는 주장이다.

신학용 새정치민주연합 의원은 12일 "금융위원회는 안심대출을 통해 서민의 가계부담을 덜어주겠다고 그 취지를 밝혔지만, 세금으로 상당수 고소득자나 고액 주택 소유자들에게 혜택을 준 것이 드러났다"고 지적했다.

◇ 금융당국 "평균 소득 年4000만 원"…중산층 이하 혜택

그러나 금융위는 대출자의 평균 소득이 4000만 원이며, 연 소득 6000만 원 이하가 전체의 80%를 차지해 중산층 이하의 대출구조 개선에 크게 기여했다고 반박했다. 또 주택가격을 따져봐도 담보물이 주로 아파트(87.1%)임에도 평균은 2억 9000만 원으로 집계됐다며 중저가 아파트가 대부분을 차지했다는 점을 강조했다.

고소득자에게 일부 혜택이 돌아간 것은 사실이지만 평균적으로 따져봤을 때는 중산층에 혜택이 돌아간 것으로 봐야 한다는 것이다. 고승범 금융위 사무처장은 "(고소득층에 대한 혜택)을 예상하지 못한 것은 아니다"고 말했다.

고 사무처장은 다만 "안심전환대출 상품의 초점은 기존 대출 구조 개선이 목표였다"며 "특정 계층을 지원하기 위한 대책으로 시행한 것이 아니었다"고 설명했다. 정책 대상이 고소득층이냐 저소득층이냐를 따지기보다는 가계부채 구조개선에 초점을 맞춘 정책이라는 것이다.