한 생명보험사 블로그에 실린 광고성 글입니다. 친절한 듯하지만, 은근한 협박이 느껴지기도 합니다. 사실 이 글은 실손보험의 현실과 문제점을 잘 짚고 있습니다. 언제 얼마나 돈이 필요할지 몰라 실손의료보험을 들긴 해야겠는데, 보험료는 점점 오르는 현실 말입니다.

# '제2 건강보험' 실손보험 20% 줄줄이 인상

실손의료보험은 가입자가 3000만명을 훌쩍 뛰어넘어 '제2의 국민건강보험'으로 불립니다. 국민건강보험이 보장하지 않는 '비급여' 진료 항목 등을 보험사가 보장해줍니다. 이 보험에 들면 대부분 병원비를 보장받을 수 있게 되는 구조죠.

우리에게 꼭 필요한 보험 상품인 듯합니다. 실제 보험 가입자 중 20%가량이 보험금을 타고 있습니다. 그런데 올해 보험사들이 이 실손보험료를 줄줄이 올리고 있습니다. 20% 안팎으로 인상했고, 앞으로도 두세 차례 더 인상할 듯합니다.

왜일까요? 보험사들과 의료계는 오래전부터 실손의료보험의 과잉진료 문제와 보험료 인상 등 부작용을 놓고 서로 네 탓 공방을 해왔습니다. 이해관계자들의 논쟁을 잘 살펴보면 그 문제의 본질을 알 수 있는 경우가 많습니다.

# 보험사 "일부 병원·환자 과잉 진료 탓"

먼저 보험사의 주장입니다. 일부 병원과 환자가 필요 없는 진료까지 하면서 보험금을 타내고, 결국 보험사가 손해를 보게 돼 보험료를 인상할 수밖에 없다고 주장합니다.

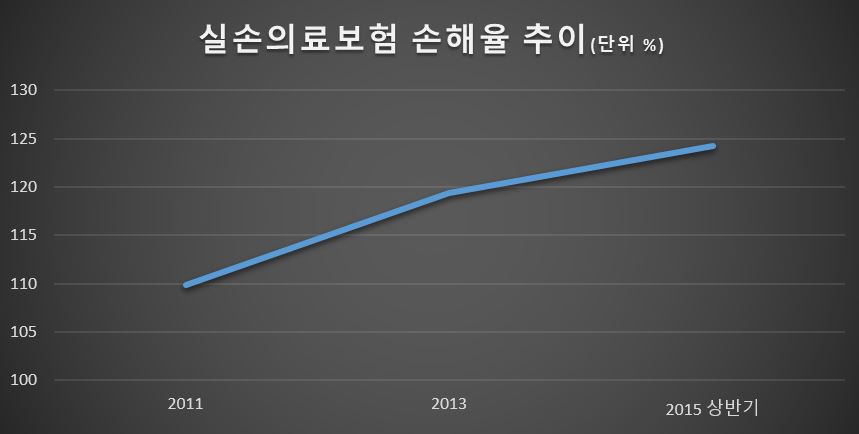

| ▲ 국내 실손의료보험 손해율 추이. 손해율이란 보험사가 받는 보험료에서 고객에게 주는 보험금을 뺀 비율로 손해율이 올라갈수록 보험사의 손해가 커진다는 지표로 활용하고 있다. (자료=금융감독원) |

과잉 진료는 주로 비급여 항목에서 나타나는데요. 비급여는 MRI와 CT 등이 대표적으로, 척추질환과 하지정맥류, 유방 관련 질환 등에서 많이 이뤄지고 있습니다.

실제 최근 보험개발원이 내놓은 보고서에 따르면 우리나라의 과잉진료는 심각한 수준입니다. 같은 질병이라도 의료기관에 따라 의료비가 천차만별입니다. 허리디스크의 경우 종합병원에선 본인 부담액이 357만원인데, 일반 병원에선 846만원에 달합니다.

심지어 같은 증상이라도 한 병원 내에서 치료비를 다르게 부과하는 때도 있습니다. 실손보험 가입 여부에 따라서 말이죠.

실손보험에 든 고객이라면 어차피 보험사가 돈을 내주는 구조이기 때문에, 일부 병원들이 환자에게 과잉진료를 권하고 소비자들도 이에 응하고 있다고 보험사들은 지적합니다.

# 의료계 "보장 범위 넓어 도덕적 해이 유발"

반면 의료계의 주장은 다릅니다. 의료계에선 실손의료보험의 설계 자체가 잘못됐다고 지적합니다. 이 상품이 과도한 보장을 해주기 때문에 병원과 환자의 도덕적 해이를 유도하고 있다는 주장입니다.

이 주장에도 어느 정도 일리가 있습니다. 소비자가 내야 하는 진료비를 대부분 보장받을 수 있다는 큰 장점이 오히려 도덕적 해이를 불러일으킬 수 있습니다.

양심을 속이는 병원이 문제이긴 하지만, 양심을 속일 수 있는 상품 구조를 만든 보험사도 책임소재에서 벗어나지 않습니다. 의사나 환자 개개인의 양심에만 비난의 화살을 돌리는 것이 떳떳하지만은 않은 겁니다.

보험사가 말하는 '손해율'이 정확하지 않다는 지적도 나옵니다. 보험사들이 말하는 손해율은, 쉽게 말해 TV 광고 등의 사업금을 제외한 뒤 계산한 비율입니다. 소비자에게 받은 보험료 총액에서 일부를 뺀 뒤, 소비자들에게 준 돈이 그보다 많으면 '손해가 났다'고 얘기하는 겁니다.

물론 기업으로선 사업비를 빼고 손익을 계산하는 게 당연한 듯 보이지만, 사업비를 얼마나 뺐는지 등 구체적인 항목은 공개하지 않는다는 점은 석연치 않습니다.

# 정부 "일제 점검" 공언…해결책 찾기 어려울 듯

최근 이런 비급여 과잉 의료 문제를 해결하기 위해 여러 논의가 이뤄지고 있습니다. 그동안 병원들이 비급여 치료에 대해 마음대로 비용을 책정했던 관행을, '표준화'를 통해 바꿔보자는 움직임입니다.

다만 지금까지처럼 제도 개선이 쉽지만은 않을 겁니다. 보험사와 의료계가 첨예하게 맞서고 있기 때문입니다.

금융감독원이 최근 실손의료보험의 도덕적 해이 및 과도한 보험료 인상을 유발하는 요인을 일제 점검해 개선하겠다고 밝히기도 했는데요. 이 역시 쉽지 않을 전망입니다. 금감원이 당장 점검할 수 있는 것은 담당 영역인 보험 권역에 제한됩니다. 독자적으로 할 수 있는 일이 많지 않다는 의미입니다.

| ▲ 서태종 금융감독원 수석부원장이 국민체감 20대 금융관행 개혁추진에 대해 브리핑하고 있다. (사진=금융감독원) |

실손의료보험 문제는 금융위원회와 보건복지부 등 관계 부처가 합의하고, 의료계와 보험업계가 머리를 맞대 서로 양보하는 등의 '타협'안을 내놔야 하는 난제입니다. 그런데 이들이 모여 논의하는 공식적인 협의체도 없습니다.

상황이 이런데 금융당국은 그동안 막아왔던 보험사의 실손의료보험료 인상을 용인해줬습니다. 보험 산업 경쟁력 강화가 명분입니다.

결국, 문제는 해결하지 못한 채 일반 소비자들은 점점 올라가는 보험료를 내야만 하는 구조가 됐습니다. 보험사는 도덕적 해이를 유발하는 상품을 팔고, 일부 비양심적인 의사와 환자가 이를 악용해 과잉 진료를 하고, 결국 손해율이 오르면 보험사들이 보험료를 올리는 악순환이 이어지는 겁니다.