손해율이란 보험 가입자가 내는 보험료와 비교한 보험사가 지급하는 보험금의 비율을 의미한다. 보험사들이 받은 돈(보험료)보다 내는 돈(보험금)이 많아지면 손해율은 100% 이상이고, 반대의 경우 100% 아래로 내려간다고 이해하면 쉽다.

◇ 보험료 인상 근거 '손해율'

실손의료보험 공방에서 손해율이 중요한 이유는 이 수치로 보험료가 정해져서다. 예를 들어 보험사 주장대로 최근 손해율이 120% 안팎이라면, 100원을 받고 120원을 내준 셈이니 보험료를 올릴 근거가 된다. 반대로 의료계 말마따나 80%라면 보험료 인상은 비판받아 마땅하게 된다.

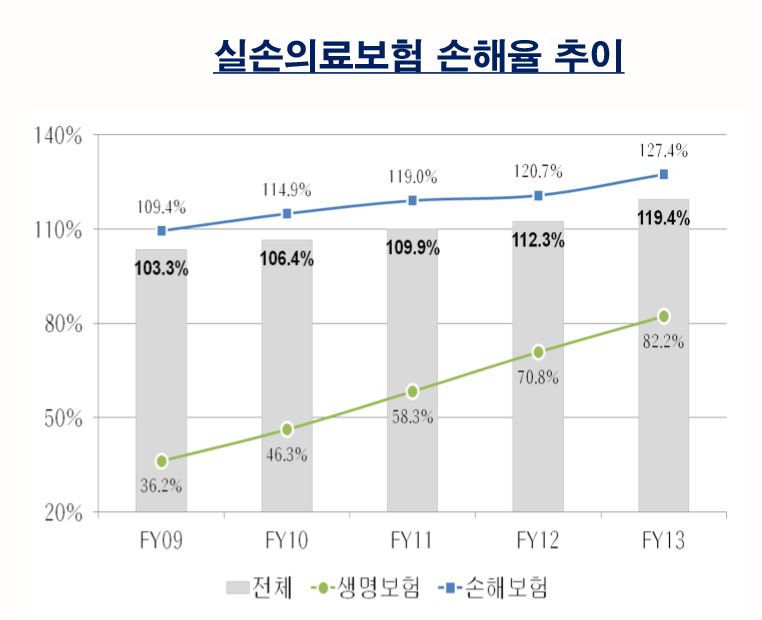

보험사들이 올해 20% 안팎의 실손보험 인상을 단행한 것도 높은 손해율을 근거로 했다. 보험사들에 따르면 실손의료보험 손해율은 2009년 109%에서 2014년 137%까지 꾸준히 올랐다. 최근 보험연구원이 내놓은 자료에선 손해보험사 13곳의 2014년 손해율은 122%다.

| ▲ 실손의료보험 손해율 추이. 2015년 금감원. |

이에 대해 의료계와 시민단체들은 보험사들이 손해율을 '뻥튀기'하고 있다며 반발한다. 이들이 내놓은 손해율은 80%가량이다. 보험사들이 충분히 이익을 내면서도 잘못된 수치를 내놓으며 보험료를 올리고 있다는 주장이다.

◇ 보험료 인상 두고 '의료계 vs 보험계'

의료계와 보험계의 주장은 어째서 이렇게 엇갈리는 것일까? 먼저 이런 '공방'이 벌어진 이유부터 살펴보자. 실손의료보험 공방에서 의료계와 보험계는 '이권자'들이다. 의료계는 이 보험을 통해 진료비를 받을 수 있고, 보험사들은 보험료를 받는다. 그런데 보험료가 자꾸 오르자 소비자들의 불만이 커졌고, 양측이 서로 책임 떠넘기기를 하는 모양새다.

보험료가 오르는 이유는 두 가지로 볼 수 있다. 일단 의료계 내에서 발생하는 '보험사기'다. 일부 병원과 환자가 과잉 진료를 하며 보험사들이 지급하는 보험금이 많아졌다. 보험사들은 이를 비판하며 '손해율'이 높아졌다며 보험료를 올린다고 말한다. 그러자 의료계에선 이 손해율이 사실상 뻥튀기라며 반발한다. 의료계는 보험사들이 고객을 끌어들이느라 심사를 제대로 하지 않는 등 스스로 손해율 인상을 초래했다는 주장도 한다.

양측이 내놓는 손해율 수치의 간극은 이런 갈등에서 비롯됐다고 보는 것이 맞다. 저마다 자신들에 유리한 숫자를 내놓으며 다툼을 벌이느라 소비자들은 혼란에 빠진다. 130%와 80%의 차이는 무려 50%포인트다. 이 '마법의 숫자'에 불신만 커지는 것이다.

◇ 불투명한 수치, 가정의 계산법

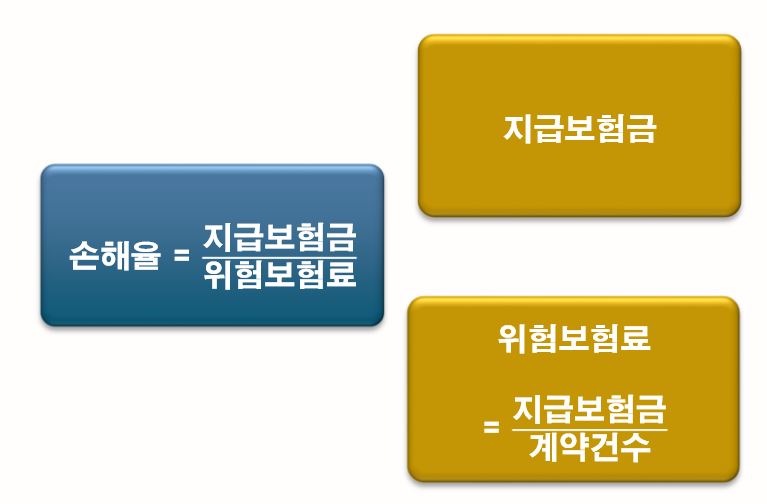

얼핏 생각하면 보험사들이 받은 돈과 내준 돈을 비교하면 손해율이 쉽게 나올 것 같은데 왜 이런 차이가 발생하는 것일까? 그 이유는 손해율 계산 자체가 복잡한 데다가, 수치들도 공개되지 않아서다. 보험사들은 130%라는 숫자만 내놓고, 그 숫자가 나오기까지의 과정은 사업비라며 공개하지 않는다.

| ▲ 손해율 계산법. 보험연구원. |

게다가 단순히 보험사가 받는 보험료의 총량과 고객들에게 내준 보험금의 총량을 비교하는 것도 아니다. 분모인 보험료 중에서 일부는 사업비 등(부가보험료)으로 뺀 뒤 나머지를 보험금 지급에 대비한 금액(위험보험료)으로 책정해 계산한다.

양측의 계산법도 다르다. 의료계에선 분모에 총 보험료(부가보험료 + 위험보험료)를 넣고, 분자에는 지급보험금만 넣어 계산하는데, 보험계에선 그런 계산법이라면 분자에 사업비를 추가해야 한다며 반박한다. 사업비에 해당하는 부가보험료에 맞춰 실제 집행 사업비를 넣어야 한다는 논리다.

구체적인 수치도 모르는데 의료계와 시민단체들이 80%라는 숫자를 내놓을 수 있었던 것은 일부 항목을 '추정'해 계산했기 때문이다. 금융권의 한 관계자는 "결국 소비자 입장에선 두 수치 모두 믿을 수 없다"며 "한쪽에선 계산 과정을 공개하지 않고 있고, 다른 한쪽에선 가정해서 계산하고 있기 때문"이라고 지적했다.