금융감독원은 다만 변액보험 상품의 근본적인 문제인 낮은 해지환급률 개선 방안은 이번에 마련하지 못하고 '중장기 과제'로 미뤄뒀다.

| ▲ 권순찬 금융감독원 부원장보가 20일 서울 여의도 금융감독원에서 '변액보험 불합리한 관행 개선방안'을 발표하고 있다. (사진=금융감독원) |

금융감독원은 20일 이런 내용을 포함한 변액보험의 불합리한 관행 개선방안을 내놨다. 권순찬 금감원 부원장보는 "상품의 위험성에 대한 안내가 미흡하고, 투자형 상품인데도 중도해지 시 기대 이하의 낮은 환급률 등에 대한 소비자의 불만이 지속하고 있다"며 "상품구조와 판매·모집 절차 등 불합리한 관행을 점검해 개선할 것"이라고 설명했다.

변액보험이란 펀드 운용 실적에 따라 투자 수익을 배당하는 생명보험 상품이다. 지난해 기준 적립금은 104조 7000억원으로, 가입 건수는 850만 건에 달한다.

◇ 가입 절차 까다롭게…원금손실 안내 강화

금감원은 우선 소비자가 변액보험 상품 가입에 적정한지 판단하는 절차를 까다롭게 개선한다. 이를 위해 보험 상품 적합성 진단항목에 보험계약 유지능력과 투자위험 감내 수준 등을 추가하기로 했다.

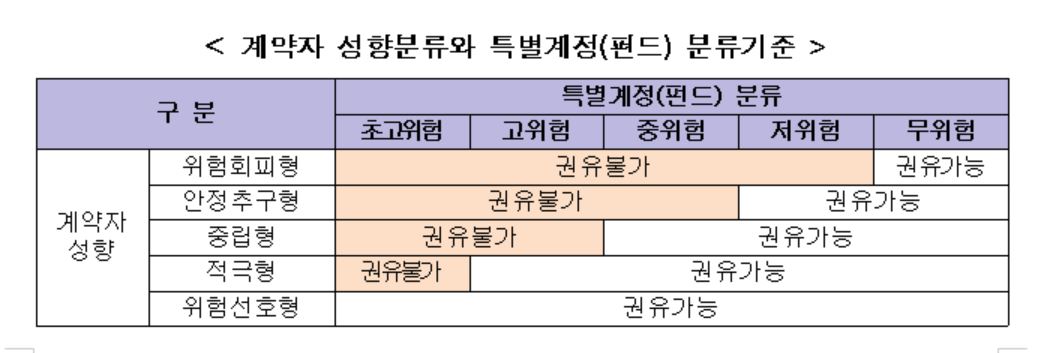

보험 가입 목적과 보험료 납입능력, 원금손실 등 투자위험에 대한 수용 여부 등이 적합하지 않을 경우 상품 가입 권유를 금지한다. 또 투자 위험 성향에 대한 적합성 진단 결과 저위험 선호자로 판정되면, 고위험 펀드를 선택하지 못하도록 한다.

| ▲ 자료=금융감독원. |

소비자에게 제공하는 정보도 확대하기로 했다. 보험 청약서에 명시하는 보험료를 사업비와 위험보험료, 저축보험료 등으로 세분화해 안내하도록 하고, 보험 해지 시 원금손실 가능성과 최저보증수수료 별도 수수 등을 알리도록 했다.

변액 보험의 특징인 손실 가능성을 고려해 마이너스 수익률을 예시로 안내하도록 하고, 경과 기간별 해지환급률을 그래프로도 제공한다. 가입 시 원금손실 가능성에 대해 '예 아니오'가 아닌 가입자에게 구체적인 답변을 듣도록 질문하는 방안도 포함했다.

이 밖에 계약자가 펀드별 수익률을 설정한 뒤 그보다 수익률이 낮아질 경우 휴대전화 문자로 안내하도록 하고, 설계사 등 보험상품 모집자에 대한 상품 교육을 의무화한다. 하반기에는 불완전판매 소지가 큰 보험사를 선별해 현장검사도 할 계획이다.

◇ 해지환급률 높이는 방안은 "나중에…"

금감원이 이번 방안을 내놓은 것은 변액보험 상품에 대한 소비자들의 불만이 끊이지 않아서다. 금감원에 따르면 변액보험 상품 가입자의 절반가량이 6~7년 만에 상품을 해지한다. 그러나 종신형 변액보험 상품의 경우 가입 뒤 13년이 지나야 원금을 보장받을 수 있다. 결국 납입 보험료도 제대로 받지 못하는 경우가 절반 이상인 셈이다.

금감원이 이번에 여러 방안을 내놨지만, 근본적인 개선책인 해지환급률을 올리는 방안은 이견을 조율하지 못해 미뤄뒀다. 권순찬 부원장보는 "그동안 (해지환급률을 올리는 방안에 대해) 여러 논의를 했지만, 이해관계자들의 이견 조율이 안 돼서 구체적인 내용을 포함하지 못했다"며 "가급적 이른 시일 안에 결론을 내리도록 하겠다"고 설명했다.

권 부원장보는 그러면서도 "모집종사자의 소득에 미치는 영향과 타 금융상품과는 다른 장기계약의 특성, 유지율 등을 종합적으로 고려해야 한다"며 "(개선 방안을 찾기가) 쉽지는 않을 것 같다"고 덧붙였다.