보험사들이 올해 들어 획득한 배타적 사용권은 총 10건으로 역대 최다를 기록했다. 기존에는 연간 7~9건 수준을 유지했는데, 올해엔 반년 정도 만에 이를 넘어섰다. 배타적 사용권은 신상품을 개발한 보험사의 이익을 보호하기 위해 일정 기간 다른 회사가 유사한 상품을 팔지 못하게 하는 일종의 특허권이다. 지난 2002년 처음 도입했다.

◇ 대형사 주도로 마케팅 적극 활용

배타적 사용권 획득 건수가 부쩍 늘어난 것은 금융당국이 지난해부터 추진해온 보험상품 개발 자율화 방침 덕분으로 분석된다. 규제를 대폭 완화해 신상품 개발이 쉬워졌고, 보호 기간이 최장 6개월에서 1년으로 늘어나 업계의 관심도 높아지고 있다.

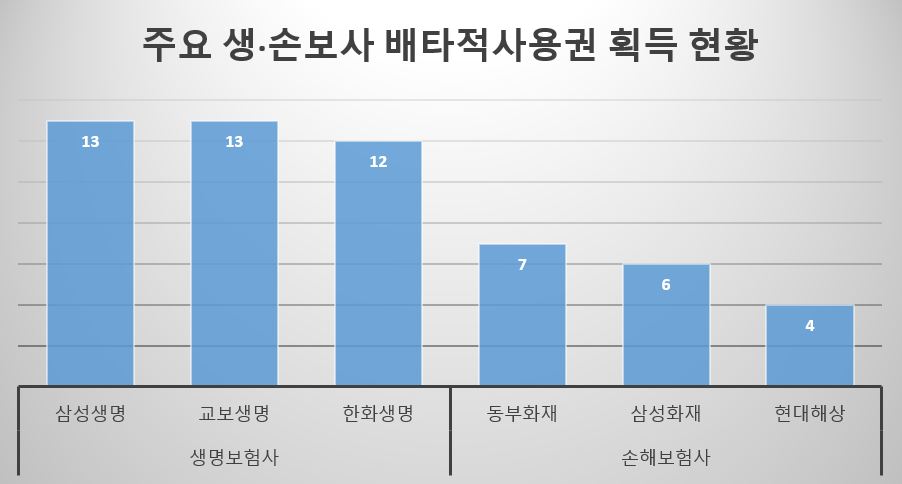

실제 보험사 간 경쟁도 치열한 모습이다. 최근 동부화재는 참좋은가족건강보험으로 6개월의 배타적 사용권을 획득해 손해보험업계 최다(7개) 타이틀을 거머쥐었다. 이전까지는 삼성화재와 함께 6개로 공동 최다사였다. 생명보험업계의 경우 삼성생명(13개), 교보생명(13개), 한화생명(12개)이 경쟁하고 있다.

배타적 사용권을 획득한 보험사들은 이를 마케팅 수단으로 적극적으로 활용하고 있다. 보험업계의 한 관계자는 "보호 기간이 늘어나면서 일부 상품의 경우 실적으로 이어지기도 하는 것 같다"며 "이런 현상은 앞으로 지속할 것으로 보인다"고 말했다.

◇ 여전히 공정성 의문 "객관성 확보해야"

배타적 사용권에 대한 관심이 높아지고 있지만 제도의 실효성에 대해선 회의적인 시선은 여전하다.

일단 심사의 투명성이나 공정성이 크게 나아지지 않았다는 지적이 나온다. 두 보험협회는 신상품심의를 통해 배타적 사용권 승인 여부를 결정한다. 심의위원은 협회 임원과 학계 인사, 소비자단체 인사, 보험사 임원 등 7명으로 구성된다. 이중 동종 업계 인사가 포함된 것에 대한 불만이 여전하다. 아무래도 경쟁사 상품에 대해 경계할 수밖에 없다는 지적이다.

심사 과정을 공개하지 않는 점도 문제다. 신상품심의위원회는 배타적 사용권 획득 여부만 공개하고 부결 사유 등은 알려주지 않는다. 더불어 명확한 평가 체크리스트도 없는 것으로 알려졌다. 심의위가 아무리 객관적으로 심사했다고 주장해도, 배타적 사용권 획득에 실패한 보험사는 불만을 가질 수밖에 없는 구조라는 지적이다.

주먹구구식 심사 시스템을 악용한 보험사들의 꼼수도 지적된다. 심사에서 거부당한 상품이더라도 재심을 거치면 대부분 통과된다는 점과 해외에 이미 있는 상품인데 국내 배타적 사용권을 인정해준다는 점 등이 대표적으로 꼽힌다.

보험 업계 다른 관계자는 "배타적 사용권 심사에 대한 객관성이나 형평성 문제는 제도가 생긴 이래 끊임없이 지적됐다"며 "최근 한 차례 제도 개선이 이뤄지긴 했지만, 실효성을 확보하려면 아직 갈 길이 멀다"고 지적했다.