국회가 또 대부업 최고 금리를 인하하는 법안을 속속 발의하고 있다. 대부업 TV 광고를 아예 금지하자는 법안도 나왔다. 대부업계는 오히려 불법 사채시장이 커지면서 서민들이 어려워질 수 있다고 반박한다. 대부업은 서민들에겐 제도권 내에서 대출을 받을 수 있는 마지막 보루다. 반면 여전히 '서민을 상대로 고금리 장사를 한다'는 꼬리표에 시달린다. 대부업계가 처한 현실과 나아가야 할 방향을 짚어본다. [편집자]

이 웹툰이 급속도로 퍼지면서 여론이 악화하자 대부업계에서 유일하게 남아 있던 30일 무이자 대출 상품은 모두 사라졌다. 대부업계 한 관계자는 "일부 대형 업체들이 고객 유치 차원에서 이런 마케팅을 진행했고, 미즈사랑이 지난달 말 서비스를 중단하면서 종적을 감췄다"고 설명했다.

| ▲ '대부업체 30일 무이자의 진실' 웹툰의 한 장면. |

◇ 신용등급 많이 떨어지는 것은 아니라지만…

그렇다면 이 웹툰의 내용은 사실일까? 대부업 이용 시 신용등급이 하락하긴 하지만, 대부업체들이 고의로 신용등급을 떨어뜨리려는 목적은 없을 것이라는 게 금융 전문가들의 소견이다. 대부업체를 이용한다고 해서 그 뒤에 저축은행이나 카드사 대출을 이용하지 못할 정도로 신용등급이 떨어지진 않기 때문이다.

예를 들어 기존에 은행 대출이 있는 경우, 저축은행에서 추가 대출을 받든 대부업체에서 추가 대출을 받든 신용등급에 미치는 영향은 큰 차이가 나지 않는다. 금융당국 한 관계자는 "대략 한 등급 정도 하락할 소지가 있지만, 대부업체라고 해서 저축은행보다 훨씬 더 떨어지는 것은 아니다"며 "새 고객을 유치하려는 목적은 있었겠지만, 웹툰이 약간 과장된 측면이 있다"고 말했다.

그러나 이 웹툰이 전혀 터무니없는 것만은 아니다. 대부업체를 이용할 경우 신용등급이 떨어지는 점은 사실이기 때문이다.

특히 대학생이나 사회초년생은 이런 사실을 모르고 30일 무이자라는 말에 혹해 대부업체를 이용했다가 본인도 모르는 새 신용등급이 2등급가량 떨어진 경우도 있다. 대부업체가 의도적으로 이들을 끌어들이진 않았더라도, 결과적으로는 유사한 상황이 발생할 수 있는 셈이다.

이런 탓에 금융당국도 모호한 태도를 보이고 있다. 대부업체가 웹툰의 내용처럼 악의를 품고 마케팅을 하진 않았겠지만, 개연성이 없지 않다는 견해다. 금융당국 관계자는 "대출을 처음 받는 사람이 대부업을 이용하면 신용등급이 2등급 정도 떨어지는 것은 사실이기도 하다"며 "앞으로 금융소비자들에게 이런 사실을 적극적으로 알릴 계획"이라고 설명했다.

◇ 떼어내기 어려운 '고금리 장사' 이미지

이번 사안은 대부업계가 처해 있는 현실의 단면을 고스란히 드러낸다. 저신용자가 주 고객인 대부업의 속성상 법의 테두리 안에서 영업해도 안 좋은 이미지를 떼어내기 어렵고, 이런 이미지는 확대 재생산돼 비판 여론을 부른다. 혹여 이번 웹툰처럼 과장된 얘기가 퍼져 '사실이 아니다'라고 항변해도 잘 먹히지 않는다.

대부업은 은행에서 거절당한 서민이 기댈 수 있는 마지막 보루이면서도, 필연적으로 '어려운 서민을 상대로 고금리 장사를 한다'는 꼬리표를 함께 떠안아야 한다. 게다가 이는 어느 정도 사실이기도 하다.

이런 탓에 대부업은 정부와 정치권의 손쉬운 먹잇감(?)이 된다. 국회가 새로 구성될 때마다 단골손님처럼 등장하는 대부업 최고금리 인하 법안이 대표적이다.

이런 탓에 금융당국도 모호한 태도를 보이고 있다. 대부업체가 웹툰의 내용처럼 악의를 품고 마케팅을 하진 않았겠지만, 개연성이 없지 않다는 견해다. 금융당국 관계자는 "대출을 처음 받는 사람이 대부업을 이용하면 신용등급이 2등급 정도 떨어지는 것은 사실이기도 하다"며 "앞으로 금융소비자들에게 이런 사실을 적극적으로 알릴 계획"이라고 설명했다.

◇ 떼어내기 어려운 '고금리 장사' 이미지

이번 사안은 대부업계가 처해 있는 현실의 단면을 고스란히 드러낸다. 저신용자가 주 고객인 대부업의 속성상 법의 테두리 안에서 영업해도 안 좋은 이미지를 떼어내기 어렵고, 이런 이미지는 확대 재생산돼 비판 여론을 부른다. 혹여 이번 웹툰처럼 과장된 얘기가 퍼져 '사실이 아니다'라고 항변해도 잘 먹히지 않는다.

대부업은 은행에서 거절당한 서민이 기댈 수 있는 마지막 보루이면서도, 필연적으로 '어려운 서민을 상대로 고금리 장사를 한다'는 꼬리표를 함께 떠안아야 한다. 게다가 이는 어느 정도 사실이기도 하다.

이런 탓에 대부업은 정부와 정치권의 손쉬운 먹잇감(?)이 된다. 국회가 새로 구성될 때마다 단골손님처럼 등장하는 대부업 최고금리 인하 법안이 대표적이다.

이번 20대 국회에서도 대부업 최고금리 상한을 현행 27.9%에서 25%로 낮추자는 법안을 속속 발의하고 있다. 지난해부터 시간 제한을 뒀던 대부업 TV 광고를 아예 금지하자는 법안도 나왔다.

이에 대해 대부협회 측은 "34.9%였던 최고금리를 27.9%로 낮춘 개정안이 시행된 지 불과 5개월 만에 또 금리 인하 법안이 나오고 있다"며 반발하고 있다.

◇ 저신용자 비중 줄이는 대부업체들

최고 금리를 낮추면 당장 서민들의 빚 부담이 줄어들 수는 있지만, 장기적으로는 저신용자의 대부업 이용이 제한되는 부작용을 초래할 수 있다는 게 대부업체들의 견해다.

이에 대해 대부협회 측은 "34.9%였던 최고금리를 27.9%로 낮춘 개정안이 시행된 지 불과 5개월 만에 또 금리 인하 법안이 나오고 있다"며 반발하고 있다.

◇ 저신용자 비중 줄이는 대부업체들

최고 금리를 낮추면 당장 서민들의 빚 부담이 줄어들 수는 있지만, 장기적으로는 저신용자의 대부업 이용이 제한되는 부작용을 초래할 수 있다는 게 대부업체들의 견해다.

| ▲ 자료=한국대부금융협회 |

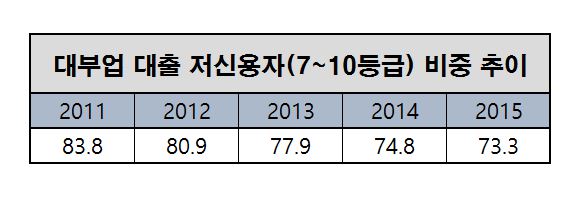

실제 대부업체의 대출 중 저신용자의 비중은 점차 낮아지고 있다. 2011년에는 83.8%였는데, 지난해 73.3%까지 낮아졌다. 최고 금리를 낮추니 대부업체들이 저신용자 대출을 점차 피하는 식으로 대응하고 있는 것으로 분석된다.

대부업 TV 광고 금지의 경우 오히려 대부 중개업을 활성화해 다른 부작용을 낳을 수 있다는 지적도 있다. 관련 기사 ☞ [인사이드 스토리]대부업 TV광고 금지 '딜레마'

대부업계의 한 관계자는 "대부업체에서조차 대출을 거절당한 저신용자들은 불법 사채 시장에 내몰린다는 사실을 정부와 정치권이 애써 외면하고 있다"고 목소리를 높였다.