법치주의 사회에서 법 지식을 통해 유죄를 피하는 게 뭐가 잘못이냐는 의견이 있을 수 있다. 그러나 법꾸라지들의 대체적인 특징은 연관된 사건의 전후 맥락이나 여론, 도덕적 책임은 깡그리 무시하고 오로지 처벌을 받지 않기 위해 법 논리를 '악용'한다는 점이다. 물론 개별적으로는 처벌받지 않을 수 있겠지만, 사회적인 신뢰는 땅에 떨어지게 된다. 법 자체에 대한 신뢰도 떨어지고, 권력층에 대한 불신도 커지는 등 우리 사회 전반에 해악을 끼친다.

최순실 사태에 가려지긴 했지만 금융권에서도 요즘 '법꾸라지'들이 득세다. 자살보험금 지급을 둘러싸고 점입가경의 다툼을 벌이고 있는 금융감독원과 보험사들 얘기다. 양측은 소비자에게 자살보험금을 지급하는 건을 두고, 저마다 본인에게 유리한 법적인 논리와 근거를 내세우며 지급하라거나 혹은 지급하지 않겠다거나, 아니면 일부만 지급하겠다는 식으로 자기들끼리의 싸움에 몰두해 있다.

사태의 발단은 이렇다. 보험사들은 2001년부터 2010년까지 판 재해 특약에, 계약한 뒤 2년이 지난 자살에 보험금을 지급한다는 약관을 잘못 넣었다. 일반 생명보험 상품에는 이 문구가 들어가지만, '재해' 특약에서 자살보험금을 보장한다고 한 것이 실수였다.

그리고 당시 금감원은 잘못된 이 약관을 승인해줬다. 물론 소비자들은 약관이 잘못돼 있는 줄도 몰랐고, 보험사들이 이후 약관이 잘못됐다는 이유로 재해 특약에 대한 자살보험금을 지급하지 않았다는 것도 몰랐다. 이후 몇 년 뒤 약관이 잘못됐다는 사실이 알려졌고, 보험사들이 보험금을 지급하지 않았다는 사실도 드러났다. 관련 기사 ☞ [자살보험금, 그 후]①금감원과 보험사의 민낯

금감원과 보험사들의 복잡한 '논리' 싸움은 여기서부터 시작한다. 보험사는 처음에 자살보험금을 지급하지 않겠다며 소송을 했다가 대법원이 지급하라고 하자 그에 따르겠다고 했다. 그러나 소멸시효가 지난 건에 대해서는 지급하지 않겠다는 논리를 끄집어냈다. 보험사들이 자의적으로 판단해 시간을 끌었으면서도 말이다.

금감원과 보험사들의 복잡한 '논리' 싸움은 여기서부터 시작한다. 보험사는 처음에 자살보험금을 지급하지 않겠다며 소송을 했다가 대법원이 지급하라고 하자 그에 따르겠다고 했다. 그러나 소멸시효가 지난 건에 대해서는 지급하지 않겠다는 논리를 끄집어냈다. 보험사들이 자의적으로 판단해 시간을 끌었으면서도 말이다.

대법원은 보험사의 이 논리에 손을 들어줬고, 보험사들은 이를 근거로 시효가 지난 자살보험금을 지급할 경우 배임 문제에 걸릴 수 있다고 주장했다. 그러자 금감원은 사법부의 판단은 '민사적인 부분'이고 행정적인 절차는 별개라는 논리를 꺼내 들었다. 징계 절차를 강행한다며 보험사들을 압박했다.

보험사들은 다시 이 행정적인 절차를 피할 수 있는 '꼼수'를 생각해냈다. 금감원이 '행정적으로' 처벌을 내릴 수 있는 기간에만 자살보험금을 지급하는 식이다. 보험사에 불이익을 줄 수 있는 법적 근거를 마련한 시점(2011년 1월 24일)이나, 혹은 업계에 자살보험금을 지급하라고 권고를 내린 날(2014년 9월 5일)로부터 2년 전까지만 지급하겠다는 것이다.

보험사들은 다시 이 행정적인 절차를 피할 수 있는 '꼼수'를 생각해냈다. 금감원이 '행정적으로' 처벌을 내릴 수 있는 기간에만 자살보험금을 지급하는 식이다. 보험사에 불이익을 줄 수 있는 법적 근거를 마련한 시점(2011년 1월 24일)이나, 혹은 업계에 자살보험금을 지급하라고 권고를 내린 날(2014년 9월 5일)로부터 2년 전까지만 지급하겠다는 것이다.

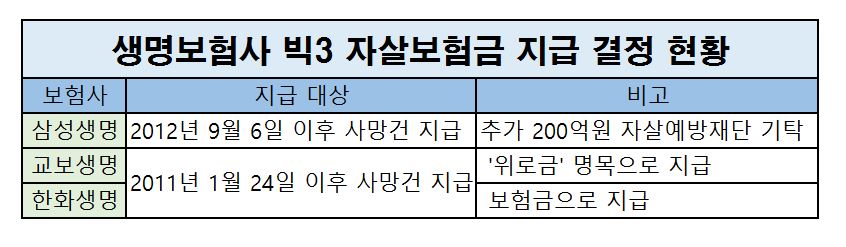

금감원이 뒤늦게 조처를 한 점을 부각하는 동시에 중징계의 근거도 희석하는 '묘수'다. 보험사들은 그러면서 지급 보험금의 형식과 명칭도 제각각 달리했다. 교보생명은 주주들이 배임 문제를 제기할 수 있다며 '위로금 형식'을 취하겠다고 했고, 삼성생명의 경우 일부 금액을 자살예방재단에 기탁하겠다고 했다.

| ▲ 자료=각사 |

이제 관심은 금감원의 징계 수위에 쏠린다. 법적인 논리가 복잡하게 얽혀 있어 결론을 내리기가 쉽지 않아 보인다. 혹여 중징계를 내린다고 해도 보험사들은 다시 소송으로 맞대응할 가능성이 크다.

최순실 사태의 책임을 따지는 정치권과 검찰, 관련 인사들의 법적인 다툼은 복잡하게 전개되고 있지만, 여론이 바라는 것은 사실 그렇게 복잡하지 않다. 관련 인사들이 국정운영의 실패에 대해 진정으로 사과하고 그에 맞는 책임을 져야 한다는 상식적인 수준의 요구다.

자살보험금 논란을 바라보는 여론도 마찬가지일 것이다. 약관을 잘못 만든 보험사와 또 이를 승인해준 금융당국이 사과부터 한 뒤 적절한 책임을 졌으면 될 일이었다. 서로 네 탓 공방을 하다 보니 이제 어떤 소비자는 자살보험금을 제대로 받고, 또 어떤 소비자는 전혀 받지 못하는 일이 벌어지게 됐다. 또 누군가는 같은 상품에 가입했는데 '보험금'이 아닌 생뚱맞은 '위로금'을 받게 됐다.

국회에선 일명 '보험금 지급 회피 금지법'이 발의됐다. 보험사가 보험계약자에게 보험금 지급 전 단계에서 지급할 보험금의 종류를 열거해 설명하고, 확인서를 받게 하겠다는 내용이다. 소멸시효도 현행 3년에서 5년으로 늘린다. 보험가입자에게 약속한 보험금을 지급하는 것은 상식적으로 당연한 일인데, 이를 법적으로 의무화하는 웃지 못할 법을 만들겠다는 것이다.

국회에선 일명 '보험금 지급 회피 금지법'이 발의됐다. 보험사가 보험계약자에게 보험금 지급 전 단계에서 지급할 보험금의 종류를 열거해 설명하고, 확인서를 받게 하겠다는 내용이다. 소멸시효도 현행 3년에서 5년으로 늘린다. 보험가입자에게 약속한 보험금을 지급하는 것은 상식적으로 당연한 일인데, 이를 법적으로 의무화하는 웃지 못할 법을 만들겠다는 것이다.

'보험금 지급 회피 금지법'이라는 이름에서도 알 수 있듯, 이번 금감원과 보험사의 다툼은 어떤 결론이 나든 보험권에 대한 신뢰를 떨어뜨린 상징적인 사건으로 남을 전망이다.