반면 2금융권에서 보험사의 경우 금리 인상기에 다소 숨통이 트일 전망이다. 저금리 탓에 3%대 수준에 머물러 있던 자산운용 수익률이 오를 가능성이 크기 때문이다. 다만 보유 채권 가치가 떨어져 금리 인상기가 반갑지만은 않은 보험사들도 있다.

◇ 카드사·저축은행 울상…최고금리 인하도 악재

카드사와 저축은행, 대부업체들은 대부분 내년 경영이 올해보다 악화할 것으로 전망하고 있다. 기준금리 인상으로 비용 증가가 불가피한데 규제 강화로 인해 '구멍'을 메꿀 방법이 없어서다.

일단 카드사와 대부업체의 경우 예·적금 등 수신기능이 없는 탓에 채권을 발행하거나 차입을 해 자금을 조달해야 하는데, 시중 금리가 오르니 부담이 점점 커질 수밖에 없는 상황에 부닥쳤다.

여기에 더해 내년 2월에는 법정 최고금리가 연 27.9%에서 24%로 낮아지는 탓에 대출 이자 등으로 수익을 확대할 여력은 줄었다는 점도 문제다. 은행의 경우 예금금리를 올리는 만큼 대출금리를 올려 수익을 만회할 수 있는데 2금융권의 경우 이런 전략이 어려워지는 셈이다. 특히 카드사들은 새 정부의 가맹점 수수료 인하 정책 등으로 수익 악화의 타격은 더욱 클 수밖에 없다.

수신을 통해 자금을 조달하는 저축은행들은 상대적으로 여유가 있긴 하지만 법정 최고금리 인하의 영향에서는 자유롭지 못하다. 특히 대출 금리 상승으로 취약 차주의 대출 상환 부담이 커지면서 연체율 등이 올라갈 수 있어 노심초사하는 분위기다.

한 저축은행 관계자는 "올해부터 연체 기준이 강화되고 내년부터는 연체에 따라 쌓아야 하는 충당금도 늘어난다"며 "더군다나 최고 금리까지 낮아지니 대출 심사를 더욱 강화하는 수밖에 없다"고 말했다.

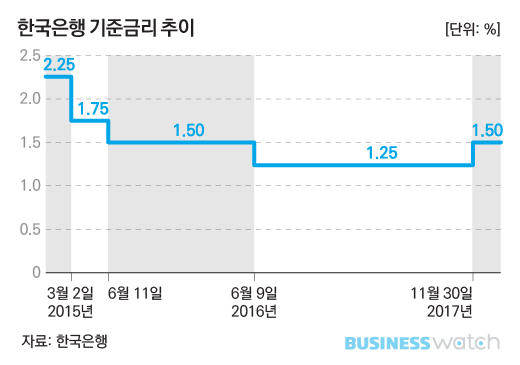

| ▲ 한국은행 기준금리 추이. 그래픽/김용민 기자 kym5380@ |

◇ 보험사 자산운용수익률↑ "금리 인상 환영"

반면 보험사의 경우 일단 금리 인상을 반기는 분위기다.

우선 시중 금리가 오르면 보험사들이 고객에게 받은 돈으로 굴리는 자산운용의 수익률이 높아지게 된다. 보험사들은 과거 5% 이상의 고금리를 확정한 저축성 보험을 많이 판 탓에 저금리 기간에 '역마진'의 고충을 겪어왔는데, 이런 악재가 줄어들게 된다.

다만 일부 보험사의 경우 금리 인상이 반갑지만은 않다. 이들은 저금리 기간에 채권평가 이익을 늘리기 위해 '만기보유채권'을 '매도가능채권'으로 변경한 바 있다. 매도가능채권으로 변경하면 평가이익이 생겨 자본 건전성이 개선된다는 점을 활용하기 위해서다.

그러나 금리가 오르면 반대로 평가손실이 생겨 건전성이 도리어 악화할 수 있다. 채권을 한 번 재분류하면 3년간 변경할 수 없다. 이에 따라 일부 보험사들은 당분간 평가손실에 의한 타격이 불가피할 전망이다.

보험사의 한 관계자는 "당장 손실을 보는 업체가 있긴 하지만 금리 인상이 장기적으로 보험사들에 이익이 되는 것은 맞다"며 "새 국제회계기준 IFRS17 시행을 앞둔 상황에서 어느 정도 숨통은 트이게 됐다"고 했다.