"모든 걸 완전히 뒤집어 생각할 때다." 영국의 금융시장 분석가 크리스 스키너는 그의 저서에서 이렇게 단언했다. 대부분이 디지털 원주민이 되는 세상에서 점포를 기반으로 한 은행은 변해야 산다. 이는 우리나라에서도 현실이 되고 있다. 카카오뱅크와 케이뱅크의 등장을 계기로 은행 서비스의 개념이 흔들리고 있다. 앞으로는 어떤 상황이 펼쳐질까. 우리보다 앞서 '인터넷은행' 시대를 열었던 해외에서는 어떤 일이 진행되고 금융산업이 어떻게 변모하고 있는지 사례별로 짚어본다. [편집자]

| ▲ 그래픽/김용민 기자 |

'비이자이익 비중 75.3%, 총자산수익률(ROA) 4.8%, 자기자본이익률(ROE) 27.5%.'

미국의 인터넷 전문은행인 아메리칸 익스프레스 뱅크(American Express Bank·AMEX Bank)가 낸 성과(2014년 기준)다. 국내 은행들엔 그야말로 꿈의 숫자다. 올해 9월말 기준 국내은행의 비이자이익 비중이 15% 수준에 그치고, ROA와 ROE는 각각 0.52%, 6.68%에 불과해 넘보기 힘든 수치로도 보인다.

아멕스 은행의 이런 재무성과는 미국 5대 대형은행과 비교해도 높은 수준이다. 뱅커지(2017년)에서 산출한 미국 은행의 ROA와 ROE는 각각 1.38%, 15.54%이다. 아멕스 은행이 이런 성과를 낼 수 있었던 데는 은행업과 모회사인 카드업의 시너지에서 비롯됐다는 평가가 지배적이다.

아멕스 뱅크는 미국의 최대 카드사인 아메리칸 익스프레스가 2000년 12월 설립했고, 2004년 4월부터 영업을 시작했다. 비은행 금융회사가 설립한 신용카드 기반의 인터넷 전문은행이란 점에서 차별화가 시작된다. 실제 미국내 인터넷 전문은행 시장점유율 1위인 곳도 비은행 금융회사에서 만든 찰스슈왑은행이다. 미국 최대 증권회사 중 한 곳인 찰스슈왑 코퍼레이션의 100% 자회사로 모 회사의 혁신적인 이미지를 활용하면서 모회사와 협업을 강화해 시너지 효과를 내고 있다.

아멕스 뱅크 역시 모회사인 아멕스의 카드 고객을 기반으로 시너지를 창출하고 있다. 이들 고객에게 신용카드보다 싼 이자로 대출을 해주면서 높은 이자마진을 올리고 있다. 아울러 기존의 은행들이 해주지 못했던 각종 수수료를 면제하거나 은행 이용에 불편을 줬던 계좌 의무잔고 보유액 등을 없애면서 은행 문턱을 낮췄다. 인터넷 전문은행이란 혁신성을 더해 모바일 앱이나 웹 기반 서비스로 편리함과 신속성을 더하면서 빠르게 성장하고 있다.

무려 70%대에 이르는 비이자수익은 신용카드 발행 수수료의 영향이 크다. 이외에 신용카드 고객과 일반 개인 고객을 대상으로 한 고수익 저축상품과 CD(양도성예금증서) 등의 예금상품, 개인과 법인을 대상으로 한 대출상품(Lending Program) 등을 제공하고 있다.

| ▲ 홈페이지 캡쳐 |

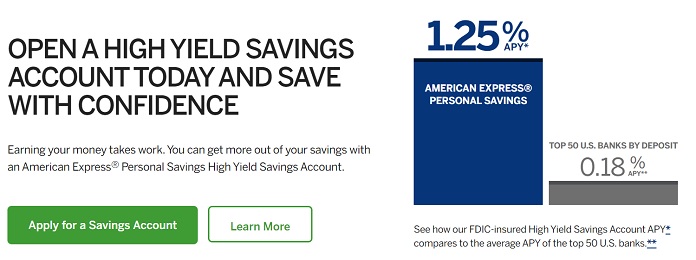

특히 모바일 앱을 이용해 쉽게 계좌를 열수 있다는 점은 강점으로 꼽힌다. 계좌유지수수료, 계좌 의무잔고 보유액 등이 없어 기존 은행의 문턱을 낮췄다는 점이 좋은 평가를 얻고 있다. 계좌 보유자가 거래 내역을 보고 전자방식으로 송금을 설정하는 등 편리한 플랫폼을 갖고 있고, 웹 사이트에서 카드 계좌와 입금계좌를 쉽게 전환할 수 있다는 점도 성장의 비결로 꼽힌다.

미국 금융정보사이트(www.depositaccounts.com)는 아멕스 은행에 대해 "고수익 예금 계좌는 전자 방식으로 쉽게 계좌를 열 수 있고, 추가 비용없이 송금을 할 수 있다"고 소개하고 있다. 실제 리뷰에 올라온 글들을 보면 대부분이 계좌 의무 잔고 보유액은 물론이고 각종 수수료가 없어 부담 없이, 융통성 있게 이용할 수 있다는 점에 높은 점수를 주고 있다.

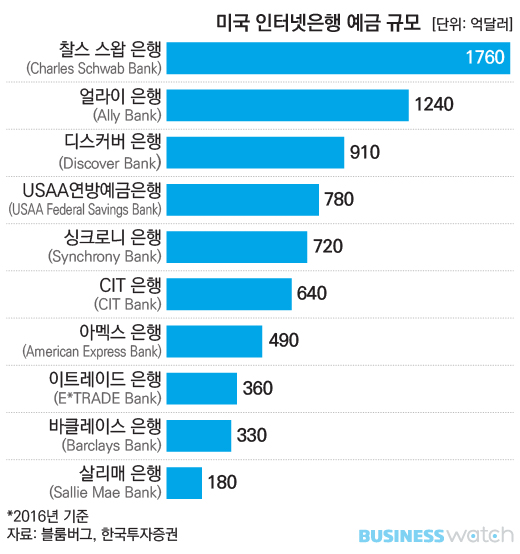

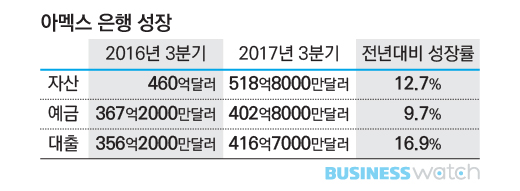

아멕스은행은 총예금 기준으로 미국내 7위 수준의 인터넷 전문은행이다. 2017년 3분기 예금(deposits)은 416억7000만달러로 2016년 3분기보다 17%(60만 달러) 늘어나는 등 빠르게 성장하고 있다.

이렇게 예금을 통해 조달한 자금을 신용카드 고객에게 대출로 운용함으로써 높은 이자수익도 얻는다. 개인대출의 경우 카드 고객을 대상으로 3500~2만5000달러 한도로 최저 6.98%의 금리를 제공하고 있다. 신용카드의 이자율이 15% 이상의 고금리라는 점을 고려하면 개인 대출 이용 유인은 충분해 보인다. 아멕스 은행도 10% 미만의 중금리를 활용해 부채 구조조정이 가능하다는 점을 마케팅 포인트로 활용하고 있다.

모회사와의 시너지를 통한 안정적인 비이자이익을 확보하는 동시에 예대마진을 통해 수익창출을 확대해 가고 있는 것이다. 은행 한 고위관계자는 "국내에서도 인터넷 전문은행이 기존의 은행과 동일한 고객을 대상으로 경쟁하는 것이 아니라 은행과 2금융권 사이에 있는 1.5군을 대상으로 영업함으로써 수익기반을 마련할 필요가 있다"고 말했다.