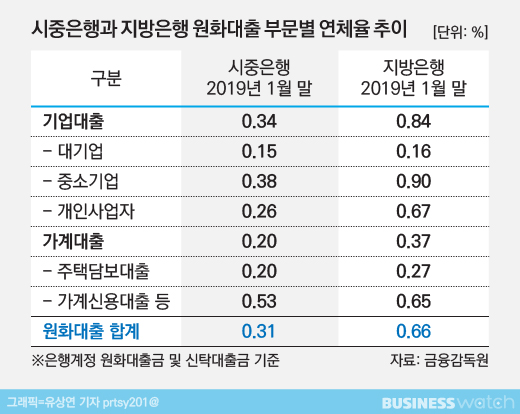

지방은행이 시중은행보다 원화대출 연체율 비중이 2배 이상 높은 것으로 나타났다. 원화 대출 연체율은 1개월 이상 원리금을 연체했을 때를 말한다. 지방은행의 대출 연체율이 높은 이유는 중소기업을 중심으로 대출하고 있는 지방은행의 특징 때문으로 분석된다.

19일 금융감독원의 '시중은행과 지방은행의 원화대출 부문별 연체율 추이' 자료를 보면, 지난 1월말 기준 지방은행의 기업대출 연체율은 0.84%로 시중은행보다 2.5배 가량 더 높았다. 이 탓에 지방은행의 원화대출 전체 연체율(0.66%)도 시중은행보다 두배 가량 더 많았다.

지방은행 기업대출 연체율이 높은 것은 대출이 대기업보다 중소기업에 집중돼있기 때문으로 분석된다. 지방은행의 중소기업 연체율은 0.9%에 이르렀다. 반면 시중은행의 중소기업 연체율은 0.38%에 머물렀다.

지방은행 관계자는 "시중은행의 경우 대출 연체율이 대기업 중심인 반면 지방은행은 소상공인 위주 중심"이라면서 "대기업이 중소기업에 비해 연체율이 떨어지기 때문에 상대적으로 연체율이 높을 수밖에 없다"고 설명했다.

다른 지방은행 관계자는 "시중은행은 수도권 중심이고 지방은행은 지역 중심"이라며 "제조업과 조선업을 기반으로 하는 지방 기업들은 장기침체로 경영이 위축되는 등 그 지역 경기의 영향이 클 수밖에 없다"고 말했다. 이어 그는 "시중은행의 수익이 안정적이다보니 수익과 부실은 상반된다고 보면 된다"고 덧붙였다.

실제로 지방은행의 기업대출 중 중소기업 대출 비중은 57.9%에 이른다. 대기업 대출률은 5.1%로 불과하다.

가계대출 연체율은 기업대출 보다는 안정적이었다. 주택담보대출 연체율은 지방은행이 0.27%, 시중은행이 0.20%로 0.07%포인트 높았다. 가계신용대출 등은 지방은행이 0.65%로 시중은행(0.53%)보다 0.12%포인트 상승했다.

전문가들은 가계대출 연체율이 보다 안정적인 곡선을 그리는 것은 가계대출의 70%를 차지하는 주택담보대출을 중심으로 이뤄졌기 때문으로 분석했다.

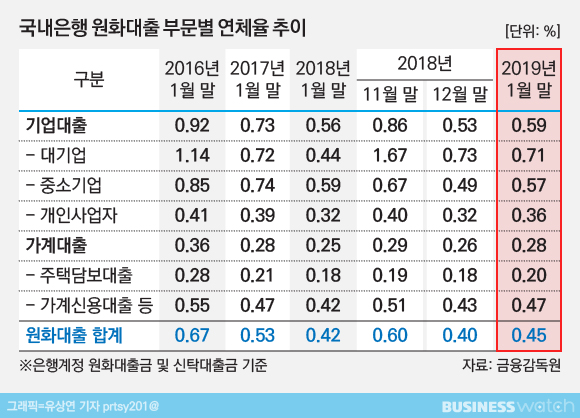

시중은행과 지방은행을 포괄하는 국내은행은 지난 1월말 기준 국내은행의 원화 대출 연체율은 0.45%로 전월말 보다 0.05%포인트 상승했다. 중소기업과 가계 신용대출 연체율 상승의 영향으로 풀이된다.

대기업 연체율은 0.71%로 0.02%포인트 하락한 반면, 중소기업 연체율은 0.57%로 0.08%포인트 올랐다. 개인사업자 연체율도 0.36%로 0.04%포인트 올랐다.

금감원 관계자는 "은행들이 연체채권을 대규모로 정리한 데 따른 기저효과로 연체율이 올랐다"며 "신규 연체 발생추이 등을 지속적으로 지켜보고 대손충당금을 충분히 적립해 손실 흡수능력을 강화하도록 유도할 것"이라고 말했다.