올해 상반기 금융지주의 핵심이익인 '이자이익' 성장률이 절반 가까이 떨어졌다. 정부의 대출 규제가 강화되면서 이자 수익을 더 끌어올리기 어려워진 영향이다. 이 여파로 일부 금융지주의 실적 상승세에도 제동이 걸렸다.

문제는 앞으로 전망은 더 어둡다는 점이다. 기준금리 추가 인하 가능성, 예대율 규제 강화 등으로 금융지주의 주력계열사인 은행이 이자이익을 끌어올리기 어려워질 것으로 관측되면서다.

◇ KB·하나·우리 '뒤로'…신한·농협 '앞으로'

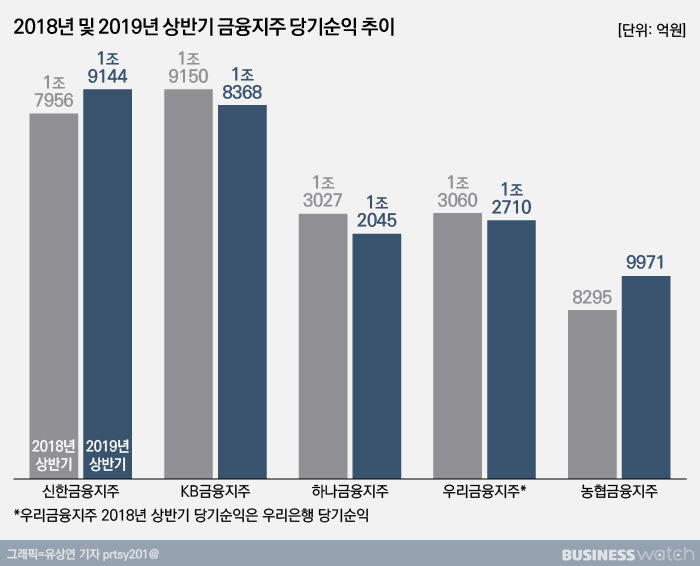

올해 상반기 신한금융지주는 1조9144조의 당기순익을 내며 지난해 상반기 1조7956억원보다 6.6% 올랐다. 올해 14번째 계열사로 합류한 오렌지라이프가 873억원을 기여한 영향이 컸다. 오렌지라이프를 제외할 경우 순익은 1조8200억원 수준으로, 실적 증가폭은 1.6%대에 머무른다.

농협금융지주는 반기 기준 최대 실적을 세웠다. 올 상반기 당기순익은 전년동기대비 20.2% 오른 9971억원을 기록했다.

반면 KB금융지주과 하나금융지주, 우리금융지주는 상반기 실적이 뒷걸음질 쳤다.

KB금융 당기순이익은 1조8368억원으로 작년동기보다 4.1% 줄었다. 주력 계열사인 KB국민은행 명동사옥 매각익 세후 약 830억원 등 일회성 요인이 소멸된 영향이 컸다. 다만 이를 제외한 경상이익은 작년과 유사한 수준이다.

하나금융는 지난해 상반기 1조3027억원의 순익을 냈는데 올해는 이보다 7.5% 하락한 1조2045억원의 순익을 냈다. 하나금융 관계자는 "그간 4분기에 반영되던 임금피크 특별퇴직비용 등 일회성 비용이 올해는 1분기에 적용된 것으로 이를 제외할 경우 지난해와 비슷하다"고 설명했다.

올해 지주사로 전환한 우리금융지주의 당기순익은 1조2710억원이었다. 전신인 우리은행의 지난해 상반기 순익은 1조3060억원이었다. 지주회사 전환 전 우리은행의 자회사와 우리금융지주의 자회사 지배구조가 별 차이가 없다는 점에 비춰보면 우리금융 역시 순익이 줄어든 것이나 다름없다.

◇ 이자이익 증가세 둔화

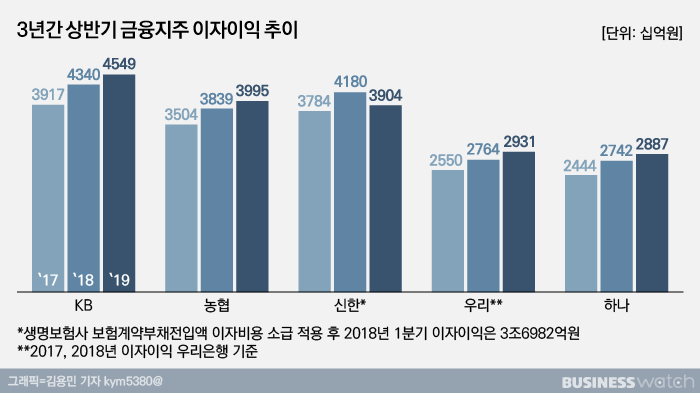

금융지주들의 실적증가세가 둔화된 것은 '핵심 이익'인 이자이익의 증가세가 둔화된 영향이 컸기 때문으로 분석된다.

올 상반기 5대 금융지주의 이자이익을 보면 신한금융 3조9041억원(이하 작년동기대비 상승률 5.6%), KB금융 4조4592억원(4.8%), 하나금융 2조8866억원(5.3%), 농협금융 3조9948억원(4%) 등으로 성장세가 4~5%대에 머물렀다. 9~12%대 상승세를 보였던 지난해 상반기와 비교하면 성장세가 절반 가량 떨어진 것이다.

올 초 지주사로 전환한 우리금융지주의 상반기 이자이익은 2조9310억원이다. 지주사 전환전인 지난해 상반기 우리은행의 이자이익과 비교하면 올해 상반기 우리금융의 이자이익은 6.0% 증가했다. 지난해 상반기 우리은행의 이자이익은 8.4% 증가한 바 있다.

금융지주 관계자는 "정부의 대출 규제로 인해 주력계열사인 은행 가계대출 증가세가 꺾인 영향에 이자이익 증가율이 하락했다"며 "여기에 판매관리비가 지난해 상반기보다 증가하며 실적 상승폭이 크지 않았다"고 설명했다.

실제 이자이익의 증가세가 둔화된 만큼 금융지주들의 순이자마진(NIM)또한 지난해 상반기 보다 떨어졌다. 이자부문 수익성 지표인 NIM 하락은 이자를 통해 금융지주가 벌어든 순익이 줄어들었다는 것을 의미한다.

올해 상반기 신한금융의 NIM은 2.03%로 지난해 상반기 2.11%보다 0.08%포인트(p) 하락했다. KB금융 0.03%p, 하나금융 0.04%p, 우리금융 0.07%p, 농협금융 0.04%p 등 NIM이 전년동기대비 떨어졌다.

이 가운데 농협금융의 상반기 순익이 큰 폭 상승한 것은 주력 계열사인 NH농협은행에서 비이자이익이 크게 늘어난 영향이 컸다. 농협은행 관계자는 "비이자이익 중 외환매매와 파생상품의 이익이 지난해 상반기 1144억원 손실에서 올해 상반기 3402억원 순익으로 전환한 영향이 컸다"고 전했다.

◇ 이자이익 상승세, 하반기 더 꺾이나

올해 하반기에도 금융지주들이 이자이익을 바탕으로 순익을 끌어올리기는 어려워 보인다. 오히려 하반기에 더 꺾일 가능성도 있다.

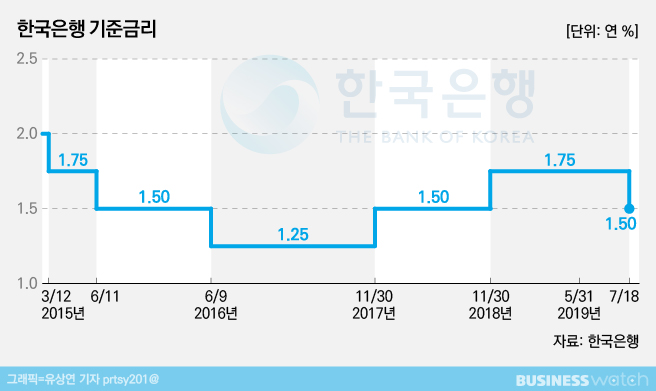

우선 한국은행이 지난 18일 기준금리를 인하한 데 이어 추가 금리인하 가능성까지 점쳐지고 있어 은행의 핵심수익원인 이자이익의 증가세는 더욱 둔화될 것으로 보여진다.

은행 관계자는 "은행입장에서는 기준금리를 인하하게 되면 자연스럽게 이자수익이 줄어들게 된다"며 "예대금리차에 대한 여론이 좋지 않기 때문에 대출금리를 내리는 만큼 수신금리를 인하하기도 부담스러운 부분이 있다. 하반기 중 추가 금리 인하가 단행될 경우 은행 수익증가에는 악영향을 끼칠 공산이 크다"고 말했다.

여기에 내년에 도입될 예정인 예대율 규제에 대비해야 하는 점도 부담이다.

예대율이란 대출금을 예수금으로 나눈 비율로, 예금 잔액에 비해 대출 잔액이 어느 정도인지를 보는 지표다. 현재 은행은 예대율을 평균 100% 이내에로 맞춰야 하는데 내년부터는 가계대출의 가중치가 15% 높아지고, 기업대출은 15% 낮아진다. 예컨대 100만원을 가계에 대출해줬다고 가정하면 은행은 115만원을 대출해 준 것으로 쳐야 한다. 반대로 기업대출의 경우 85만원을 대출해 준 것으로 본다.

아울러 은행은 새로운 예대율 규제 대비를 위해 가계대출 증가세는 줄이고 기업대출은 대폭 늘림과 동시에 수신 또한 늘려야 한다. 예대율 산정 시 분모가 되는 수신 규모가 많을수록 유리해서다.

금융지주 한 관계자는 "주력계열사인 은행의 경우 가계대출 증가세는 줄여야 하고 수신 확보를 위해서 수신 금리는 크게 내릴 수 없는 상황"이라며 "결국 이자이익 증가세가 꺾이며 인해 전체적인 영업이익 증가세도 둔화될 가능성이 있다"고 말했다.

이어 "이 때문에 주력계열사인 은행은 이자이익 외 비이자 이익을 확대하기 위한 방안을 고심하고 있고 금융지주 역시 비은행 계열사의 순익을 끌어올리는 데 고심하고 있다"고 설명했다.