내년 1월부터 은행과 저축은행에 새로운 예대율 규제가 도입될 예정인 가운데 상대적으로 가계대출이 많은 은행들의 걱정이 많다. 예대율 100%를 초과하게 되면 대출제한 등 영업에 차질을 빚을 수 있기 때문이다.

예대율은 대출금을 예수금으로 나눈 비율, 즉 예금잔액에 대한 대출금잔액의 비율을 말한다. 원화예수금과 원화대출금에만 적용된다.

예금보다 대출이 많으면 예대율이 100%를 넘게돼 은행의 건전성이 낮은 것으로 풀이된다. 예대율이 너무 낮을 경우 은행이 운영자금을 적절하지 활용하지 못한 것으로 평가된다.

현재 금융당국은 은행의 예대율을 100% 이내로 관리하고 있다.

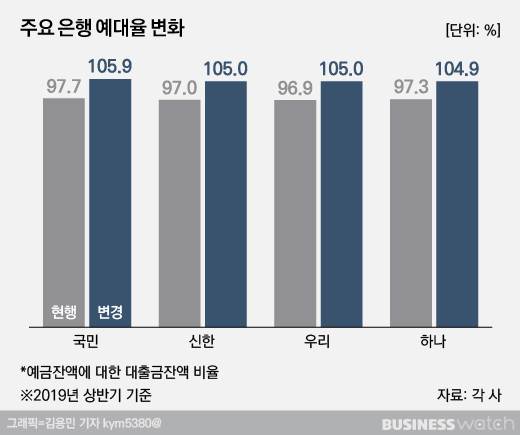

주요 4대 은행의 경우 예대율이 평균 90%대 후반대다. 올 상반기 기준 KB국민‧신한‧우리‧KEB하나 등 주요 4대 은행의 평균 예대율은 97.2%다. KB국민은행이 97.7%로 4대 은행 중 가장 높다. 이어 ▲KEB하나은행(97.3%) ▲신한은행(97%) ▲우리은행(96.9%) 순이다.

내년부터 도입되는 새 예대율 규제 핵심은 가계대출은 가중치 15%를 주고 기업대출은 15%를 낮추는 것이다. 예를들어 가계대출이 100원이라면 예대율을 계산할때는 115원 해준 것으로 친다. 반대로 기업대출 100원은 85원으로 계산한다. 가계대출이 많을수록 예대율에서 불리한 것이다. 가계대출을 억제하려는 정책의지가 반영됐다.

주요 4대 은행의 현재 원화대출금과 원화예수금으로 새 예대율을 계산하면 모두 100%를 넘는다. 상대적으로 개인 고객이 많은 국민은행의 경우 105.9%로 집계됐다. 신한은행과 우리은행은 각각 105%이며, 하나은행은 104.9%다.

지방은행은 상대적으로 여유가 있다. BNK부산, DGB대구, 광주, 전북 등 지방은행은 올 상반기 예대율 평균 95.6% 수준이다. 부산은행이 97.31%, DGB대구은행은 93.9%로 상대적으로 높지만, 지방은행들은 주요 시중은행에 비해 기업대출 비중이 높은 편이다.

지방은행 관계자는 "주요 시중은행보다 기업대출이 많고 가계대출이 적기 때문에 새로운 예대율 규제가 적용되면 지방은행은 예대율이 더 좋아질 것으로 예상한다"고 말했다.

◇ 4대은행, 가계대출 비중 절반 이상

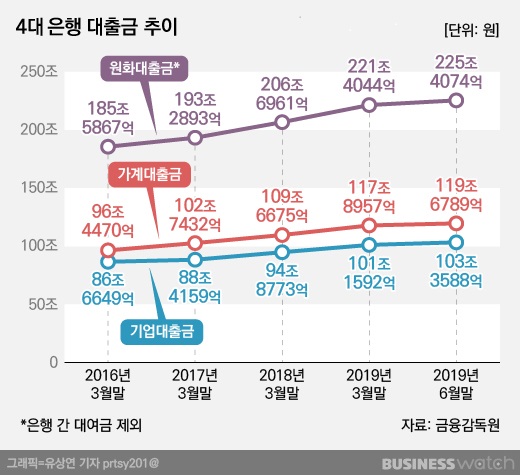

은행들의 대출금(원화대출금)은 꾸준히 증가해왔다. 특히 가계대출 기업대출보다 많고 증가폭도 컸다.

올 상반기말 4대 은행 원화대출금은 2016년 3월말 대비 39조8207억원이 늘어났다. 가계대출금은 23조2319억원, 기업대출금은 16조6939억원이 증가했다.

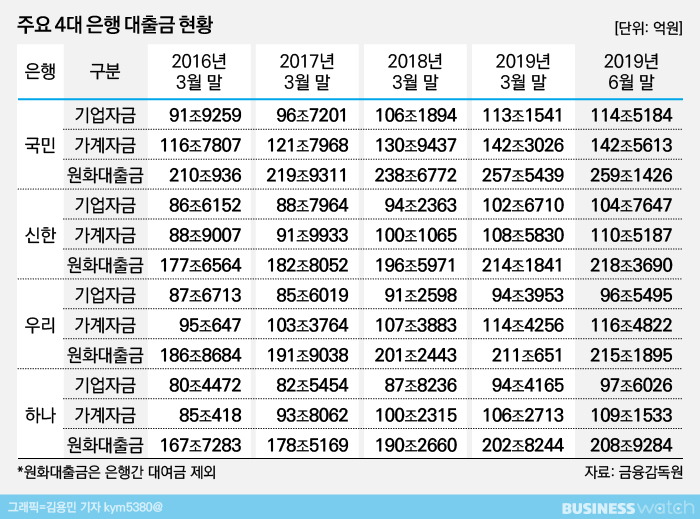

국민은행의 가계대출이 가장 많이 늘었다. 국민은행 가계대출은 2016년 3월말 대비 올 6월말 25조7806억원을 늘었다. 같은기간 기업대출은 22조5925억원을 증가했다.

하나은행은 같은기간 가계대출이 24조1115억원 늘었고 기업대출은 17조1554억원 증가했다. 신한은행은 가계대출이 21조6180억원 늘었고 기업대출은 18조1495억원 늘었다.

우리은행은 가계대출이 21조4175억원 늘었고 기업대출은 8조8782억원 증가했다.

새 예대율 규제에서는 대출금중 가계대출 비중이 어느정도인지가 중요한데 국민은행 55.1%, 우리은행 53.8%, 하나은행 53.4%, 신한은행 50.5%다.

내년 새 예대율 규제가 도입되는데 금융당국은 "미리 준비하면 큰 문제 없을 것"이라지만 주요 은행들의 걱정이 커지고 있다.

금융감독원 관계자는 "예대율은 경영지도 비율로 건전성 관리 차원에서 정해놓고 있다"며 "제재는 없고 규정상 위반 사실과 향후 어떻게 준수할 것인지만 공시하면 된다"고 설명했다.

그는 "사전에 잘 관리하라는 차원에서 감독하는 것"이라며 "내부적으로 어떻게 관리할 것인지, 예대율의 분모인 조달을 늘릴 것인지, 분자의 대출을 줄일 것인지 공시하면 된다"고 덧붙였다.

하지만 은행들은 예대율 100%를 넘으면 대출 제한 등 영업에 차질이 불가피할 것이라고 보고 있다.

은행 관계자는 "(금융당국이) 비율을 조절할 수 있는 시간을 줬고 내년부터 산정방식이 바뀌기 때문에 부담이 있는 것은 사실"이라며 "예대율 100% 초과로 대출이 막히면 피해자가 생길 수 있고 민원 등 논란이 생길 수 있기 때문에 관리에 힘써야 한다"고 말했다.

예대율을 100% 이내로 관리하기 위해서는 이전보다 가계대출 비중을 줄이고 예금을 더 늘려야 한다. 하지만 대출은 한번에 줄일 수 없기에 은행들은 고민이 깊어지고 있다.

새로운 예대율 규제 적용이 3개월밖에 남지 않은 가운데 은행들은 어떤 준비를 하고 있는지 ②편에서 알아본다.