시장 금리가 상승하면서 은행은 이자이익 증가를 기대하고 있지만, 마냥 웃을 수는 없는 상황이다. 코로나19로 인한 경제 불확실성이 이어지면서 기존 대출을 온전히 회수할 수 있을지에 대한의문을 거둘 수 없어서다.

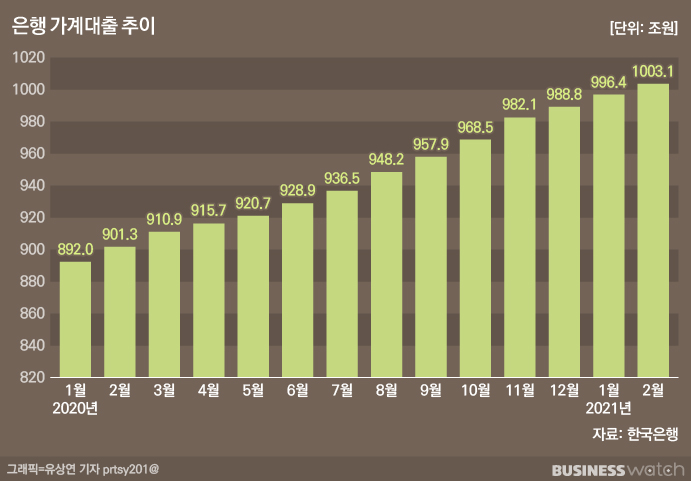

16일 한국은행 등에 따르면 지난달 까지 은행들이 가계에 내준 대출은 총 1003조1000억원으로 사상 처음으로 1000조원을 넘어섰다.

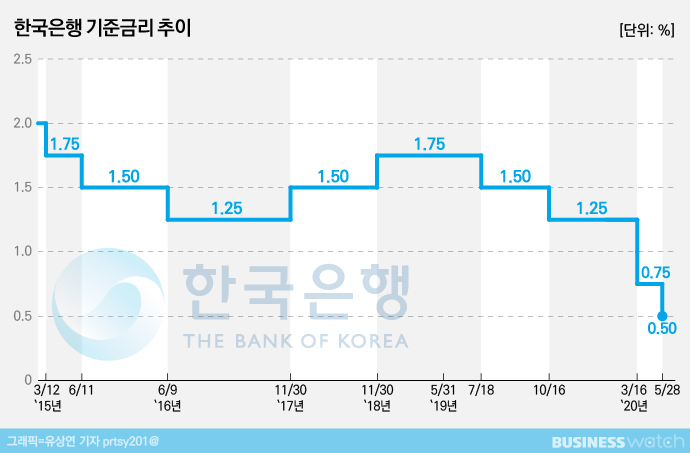

올해 1월 기준 은행들이 새롭게 취급하는 가계 대출금리 평균은 지난해 3월 한국은행이 기준금리를 내렸을 당시와 비교하면 1.0%포인트 가량 상승한 상황이다. 통상 가계대출이 변동금리라는 점을 고려하면 기존 대출 중 상당 부분도 금리가 비슷한 수준까지 올랐을 것으로 보인다. 잔액기준으로 단순 계산해봤을 때 10조원의 이자이익을 더 거둘 수 있는 셈이다.

실제 일부 은행의 경우 이같은 흐름이 지표로도 확인됐다. 지난해 4분기 기준 4대 은행(KB국민, 신한, 하나, 우리) 중 가장 가계대출 취급액이 많은 KB국민은행의 경우 금리가 본격적으로 상승한 지난해 4분기 순이자마진(NIM)이 증가세로 돌아섰다. 이와 관련 KB국민은행의 지난해 4분기 기준 가계대출 취급 규모는 161조9000억원으로 경쟁은행에 비해 30조~35조원 가량 더 많다.

KB국민은행의 NIM은 한국은행이 기준금리를 내린 지난해 2분기 1.50%에서 3분기 1.49%로 줄었다가 4분기 1.51%로 기준금리 인하 이전 수준으로 회복됐다.

다른 은행들은 NIM 하락세가 지속되고 있지만, 대출 수요가 꾸준히 이어지고 있고 시장금리는 상승하기 때문에 올 1분기 중에는 NIM이 반전되면서 핵심 이익원인 이자이익의 상승폭을 끌어올릴 수 있을 것으로 보인다.

하지만 NIM 상승을 마냥 반길 수는 없는 상황이다. 금리가 오를수록 가계 대출의 연체율도 자연스럽게 올라갈 수 있어서다.

특히 최근 가계대출의 증가세는 그간의 증가세를 이끈 주택담보대출이 아닌 신용대출이었다는 점도 주목할 부분이다. 정부의 부동산 정책에 의해 주택담보대출 증가세는 주춤해졌지만, 소위 '영끌'‧'빚투'의 영향으로 신용대출이 크게 증가했다. 문제는 신용대출의 경우 금리 민감도가 높다는 점이다.

실제 지난 2018년 12월 은행 대출 중 가계 신용대출의 연체율은 0.43%로 전월 대비 2017년 12월에 비해 0.05%포인트 늘었다. 2018년 11월에는 한국은행이 기준금리를 인상 한 바 있다. 이후 2019년 1월부터 9월까지 가계 신용대출의 연체율은 지난해 같은 기간에 비해 매달 평균 0.4%포인트 가량 증가세를 보였다.

이후 2019년 10월부터 11월까지 상승폭이 0.01%포인트 가량으로 줄어 들더니 12월에 들어서야 전년 대비해 연체율이 감소하기 시작했다. 이와 관련 한국은행은 2019년 7월과 10월 두차례 기준금리 인하에 나선 바 있다.

여기에 일부 대출은 코로나19로 경제활동이 어려워 진 소상공인들의 수요도 상당 부분 포함된 것으로 분석된다. 지금이야 만기 연장, 이자 유예 등의 정책을 펼친 탓에 연체율 등 부실률이 크게 움직이지는 않고 있지만, 향후 부실률이 종전의 흐름보다 높아질 가능성을 배제할 수 없다는 얘기다.

은행 관계자는 "코로나19에 대비해 은행들이 큰 규모의 충당금을 쌓아 손실흡수능력은 문제가 없을 것"이라면서도 "다만 충당금을 실제 부실이 난 부분을 위해 메꾸기 위해 쓸지, 아니면 이익으로 환수 할 지에 대해서는 알 수 없다, 현재 불확실성이 너무 크기 때문"이라고 말했다.