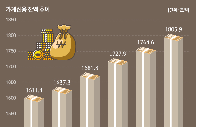

6월 말 보험사의 대출채권 잔액이 260조원을 넘기며 석 달 만에 5조2000억원 증가했다. 기업대출이 급증했기 때문인데, 상대적으로 고수익을 확보할 수 있는 부동산 프로젝트파이낸싱(PF) 대출 규모가 큰 폭으로 늘어났다. 가계대출의 경우 아파트 가격 상승세가 이어진 가운데 주택담보대출(주담대)이 급증했다. 금융당국의 돈줄 조이기가 전방위로 확대되고 있는 가운데 향후 가계대출 증가세가 꺾일 수 있을지 주목된다.

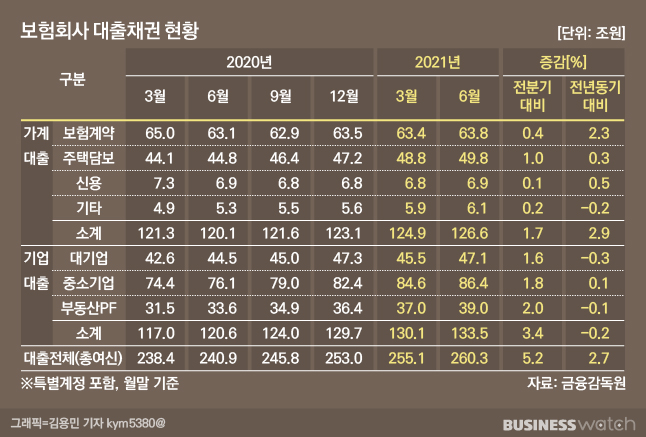

7일 금융감독원이 발표한 '6월 말 보험사 대출채권 현황'에 따르면 올 2분기까지 전체 대출채권 잔액은 260조3000억원으로 집계됐다. 이는 3월 말(255조1000억원)보다 2.0%, 5조2000억원 증가한 것이다. 지난해 같은 기간(240조9000억원)과 비교하면 8.1%(19조4000억원) 늘었다.

대출채권 대부분이 기업대출에서 늘었다. 6월 말 기업대출 잔액은 133조5000억원으로 전분기보다 2.6%, 3조4000억원 증가했다. 전년 동기보다는 10.7%, 12조9000억원 늘었다. 기업대출 중에서도 중소기업 대출이 많았다. 보험사의 중소기업 대출은 86조4000억원으로 전분기에 비해 2.1%(1조8000억원) 증가했다. 같은 기간 대기업 대출은 3.5%(1조6000억원) 늘어난 47조1000억원을 기록했다.

기업대출 중 부동산 PF 대출이 39조원으로 전분기 대비 5.4%, 2조원이나 늘었다. PF 대출은 특정 부동산을 담보로 사업주체에 돈을 빌려주는 것을 뜻한다. 초저금리가 장기화하면서 채권 매입에 따른 수익이 줄어들자 상대적으로 고위험·고소득으로 여겨지는 부동산 투자에 집중하고 있다는 분석이다.

가계대출은 증가세도 여전했다. 6월 말 보험사의 가계대출 잔액은 126조6000억원으로 집계됐다. 전분기보다 1.4%, 1조7000억원 증가한 수치다. 전년동기대비로는 5.4%, 6조5000억원 몸집을 불렸다. 이 중 주담대가 49조8000억원으로 전분기 대비 2.0%(1조원) 늘어나며 증가세를 주도했다. 아파트 가격 급등으로 주택 구매자들이 은행, 보험사 등을 가리지 않고 손을 벌린 것으로 금감원은 평가했다. 약관대출로 불리는 보험계약 대출(63조8000억원)과 신용대출(6조9000억원)은 각각 0.6%(4000억원), 1.5%(1000억원) 증가했다.

일부에서는 향후 보험사들의 가계대출 증가세가 주춤해질 것이란 관측이 나온다. 금융당국이 강력한 대출 옥죄기 정책을 예고하며 2금융권까지 칼을 겨눴기 때문이다. 올 초 금융당국은 전 보험사들에게 올해 가계대출 총량 증가율 목표치를 4.1%로 제시한 바 있으나, 대형사 대부분이 이를 초과한 것으로 알려졌다. 이에 금융당국은 시중은행·저축은행에 이어 보험사의 신용대출 한도를 연소득 수준으로 낮춰달라고 요청했으며 지난 1일 DB손해보험이 보험업계에서 처음으로 신용대출을 중단했다.

다만 보험사의 대출채권 건전성은 안정적으로 관리되고 있다. 6월 말 현재 보험사의 대출채권 연체율(1개월 이상 원리금 연체 기준)은 0.17%로 지난해 말과 같았다. 전분기 말과 비교하면 0.01%포인트 감소했다. 가계대출은 0.29%로 전분기 대비 0.05%포인트, 기업대출은 0.10%로 0.01%포인트 각각 떨어졌다. 전체 부실채권(고정이하여신) 비율은 0.14%로 지난해 말보다 0.01%포인트 하락했다.

금감원 관계자는 "각 보험사의 가계대출 관리 이행상황 등에 대한 점검을 강화하고 연체율 등 대출건전성 지표도 지속적으로 모니터링할 것"이라고 말했다. 또 "코로나19 사태 지속 등에 대응해 충분한 대손충당금 적립을 통한 손실흡수능력 강화도 유도할 계획"이라고 덧붙였다.