요 며칠 폭포처럼 쏟아진 비 때문에 걱정 많으셨죠? 우리나라 인구의 절반이 사는 수도권을 강타한 80년 만의 폭우 탓에 직간접적으로 피해를 입으신 분들도 많아요. 보험업계에도 비상이 걸렸어요. 차량이 침수되는 등의 피해로 발생한 손해추정액이 사상 최대 수준이니까요.

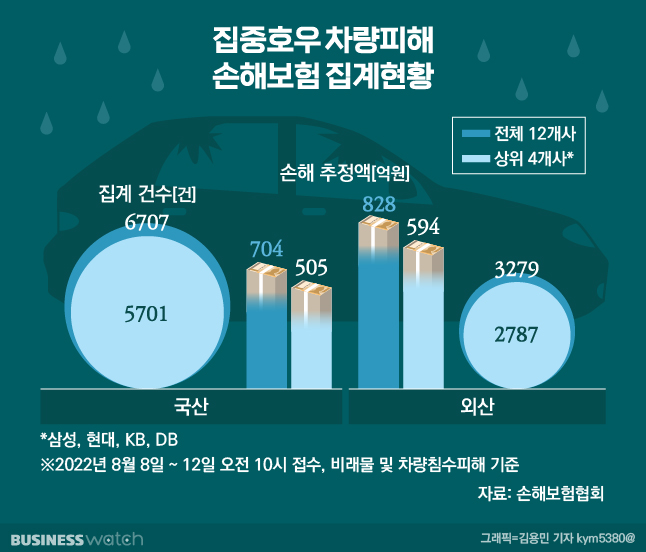

폭우가 시작된 지난 8일부터 12일 오전 10시까지 손해보험협회에 집계된 4대 자동차보험사(삼성화재·현대해상·KB손해보험·DB손해보험)의 차량 침수 및 비래물 피해는 총 8488건, 손해추정액은 1208억8000만원이었어요. 건당 1424만원의 피해가 난 거죠.

손보협회는 이 4개사의 자동차보험 점유율이 작년 84.7%였던 걸 감안해 전체 피해를 추산했는데요. 자동차보험을 다루는 전체 12개사 손보사로 따지면 총 9986건, 피해액은 1422억1000만원이 될 거라고 해요.

거의 해마다 태풍이나 집중 호우로 차량 피해가 불거지곤 하지만 이번엔 좀 달랐어요. 직전에 이 피해가 가장 컸던 것은 지난 2020년이었는데요. 장마와 태풍(바비, 마이삭, 하이선)이 겹치며 차량 2만1194대가 비 피해를 입어 1157억원의 피해가 발생했어요.

하지만 그땐 집계가 7~9월이라는 긴 기간, 이번에는 단 닷새에요. 특히 건수는 재작년의 절반도 되지 않는데, 피해액은 오히려 30%가량 크다는 게 눈에 밟히네요. 왜 그랬을까요?

원인은 폭우가 서울 수도권, 그것도 고가 차량 보유자들의 주거 밀집지역인 강남지역에 쏟아졌다는 데 있죠. 피해 입은 차량 중 고가의 수입차가 많았고, 비래물에 차의 일부가 손상된 정도가 아니라 물에 잠기는 침수로 전손 처리해야 하는 경우가 많았던 거죠.

이번 피해 차(4개사 집계 기준) 중 수입차는 2787건으로 비율로 따지면 32.8%였는데요. 국토교통부 통계(올해 상반기 말 기준)에서 국내 수입차 점유율이 12.2%(306만4000대)인 것과 비교하면 상당히 높다는 게 보이죠.

더 눈에 띄는 점은 수입차의 피해액 비중인데요. 4개사 집계 703억7000만원으로 전체의 58.2%나 됐죠. 건수 비중으로는 전체의 3분의 2가 넘는(67.2%) 국산차가 손실추정액 비중은 41.8% 뿐인 것과 대조적이예요.

건당 손실추정액을 계산해 보면 국산차는 886만원에 불과했지만 수입차는 2525만원이나 됐어요. 대당 국산차의 3배에 가까운(285%) 피해가 수입차에서 난 거죠. 5억원을 훌쩍 넘는 페라리, 2억3000여만원인 벤츠 S클래스 같은 차들이 보상을 신청했다고 하죠. 그러니 재작년보다 건수는 적어도 손해액은 컸던 거예요.

그런데 막대한 이번 비 피해 때문에 내 차 보험료가 올라갈 수 있다는 말도 나와요. 정말일까요?

이는 보험사가 내줘야 할 보험금이 커진 만큼 손해율이 급등할 수 있다는 우려가 깔려있어서 그래요. 손해율은 보험사로 들어온 보험료 대비 나간 보험금 비율을 말하는데, 이게 오르면 보험료를 끌어 올릴 근거가 되거든요.

보험업계는 적정 손해율을 80% 선으로 보고 있는데, 이번 침수로 주요 보험사 8월 손해율이 80%를 웃돌 것이란 예상이 나와요. 비 피해 손해액이 손해율의 '분자'에 들어갈 숫자를 높이기 때문이죠.

다만 보험사가 지급할 보험금이 늘고 손해율이 높아진다고 해서 보험사 경영에 그만큼 타격이 있느냐 하면, 그건 또 아니예요.

업계 1위 삼성화재가 지난 11일 실적 발표를 했는데요. 여기서 이날 오전 7시까지 집계된 집중호우 자동차보험 손해액이 511억원이었지만, 재보험을 가입하고 있어 145억원만 부담하면 된다고 밝혔어요. 다른 회사들도 비슷할 것으로 보이고요.

특히 올해는 손해보험사들의 경영 실적이 무척 좋은 편이어서 자동차 보험료 추가 인하 여력이 있다는 말도 나오는 상황이었거든요. 지난해 보험사들이 자동차보험에서 낸 영업이익은 3981억원으로 4년 만에 흑자 전환했는데, 올해는 이보다 더 좋은 추세를 보이고 있어요.

그러니 '가만히 있던 내 차 보험료가 오를까' 걱정하기보다는 '안 떨어지지 않을까' 지켜보는 게 맞죠.

그런데 말이죠. 집중호우 상황을 맞은 금융감독원이 거들고 나선 게 있어요. 금감원은 지난 11일 보험사들에게 "고의적인 행위에 따른 침수사실이 명백한 차량을 제외하고는 피해차량에 대한 신속한 보상이 이루어지도록 하라"고 조치했는데요.

창문‧선루프를 열어뒀거나, 위험지역에서 차량 이동 등을 하지 않아 침수가 발생했더라도 '운전자 등의 고의 행위가 입증되지 않는 한' 이를 보상하라는 내용이에요. 통상 깜빡하고 선루프를 열어뒀거나, 홍수 출입통제구역을 통행하다 발생한 손해는 보장받기 어려웠는데 말이죠.

피해 차주들에게야 고마운 소식일 텐데요, 혹시라도 보험사에 부담으로 작용해 보험료를 내리지 않는 구실로 작용한다면, 글쎄요 그것도 괜찮은 것일까요?

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]