올해 1분기 당기순이익이 발표한 손해보험사들의 표정이 엇갈립니다. 새 국제회계기준(IFRS17) 도입후 첫 실적발표에서 삼성화재가 압도적인 차이로 손보업계 1위를 차지한 가운데, 2위권사인 DB손해보험과 현대해상의 실적이 되레 뒷걸음쳤기 때문입니다.

특히 삼성화재와 자웅을 겨룰 것으로 예상됐던 DB손보는 한 수 아래로 평가됐던 메리츠화재에 덜미를 잡힐 처지가 됐죠. 이런 뜻밖의 결과가 펼쳐진 배경에는 '예실차(보험금 지급 등의 예상치와 실적 차이)'가 있었다는 분석이 나옵니다.

16일 보험업계에 따르면 삼성화재·DB손해보험·메리츠화재·현대해상·KB손해보험 등 손보업계 '빅5'의 1분기 전체 당기순이익은 2조114억원으로 집계됐습니다. 지난해 1분기 1조8820억원에 견줘 6.9%(1294억원) 증가했습니다. 올해 1분기와 지난해 1분기 실적 모두 새 회계기준을 적용해 계산한 결과고요. ▷관련기사 : 손보사 '빅5' 날았다…1분기 순이익 2조원 돌파(5월 12일)

그런데 실적발표 이후 손보사들의 희비가 엇갈렸습니다. 삼성화재의 올 1분기 당기순이익은 전년 대비 16.6% 증가한 6133억원을 기록했는데요. 손보사 가운데 6000억원대 순익을 낸 건 삼성화재가 유일합니다. 다른 주요 손보사들인 DB손보, 메리츠화재, 현대해상 등을 2000억원대 차이로 제치면서 명실상부한 1위임을 입증했죠.

반면 DB손보와 현대해상은 되레 순이익이 감소했습니다. DB손보의 올 1분기 순이익은 전년동기대비 16.0% 줄어든 4060억원이었습니다. 현대해상은 전년동기대비 3.5% 감소한 3336억원을 기록했죠. 삼성화재는 연결기준, DB손보와 현대해상은 별도기준을 적용했습니다.

빅5 손보사 가운데 순익이 줄어든 건 이들 두 손보사밖에 없답니다. 특히 DB손보의 경우 삼성화재의 맞수로 예상됐는데요. 뚜껑을 열어보니 삼성화재의 라이벌은커녕 한 수 아래였던 메리츠화재와 순이익 격차가 13억원에 불과했죠.

금융투자업계는 이들 손보사들이 엇갈린 성적표를 받아든 원인을 예실차에서 찾고 있습니다. 예실차는 보험사 당기순익을 구성하는 요소중 보험이익에 들어가는 항목인데요. 당초 보험사가 예상한 보험금 지급액이 계산보다 덜 나갔는지, 더 나갔는지 차이를 의미하죠.

각 회사가 공개한 예실차를 보면 올 1분기 삼성화재는 614억원으로 전년동기대비 34.4% 늘어난 반면, 같은 기간 DB손보는 270억원으로 69.7%나 쪼그라들었죠. 현대해상은 -720억원 적자 전환했습니다. 당초 예상보다 고객에게 준 보험금이 더 나가 실적이 감소하거나 아예 마이너스로 돌아섰다는 얘기입니다. DB손보와 현대해상 두 회사가 "장기보험 손해액 예상비 증가"를 순익 감소 원인으로 짚은 이유죠.

이에 따라 DB손보의 보험이익은 올 1분기 6055억원으로 전년동기대비 18% 줄었고요. 같은 기간 현대해상은 2585억원으로 30% 감소했죠. 업계 일부에서는 두 회사의 예실차를 두고 IFRS17에서 전반적으로 과도하게 낙관적인 계리적 가정을 한 것 아니냐는 의구심도 제기하고 있습니다.

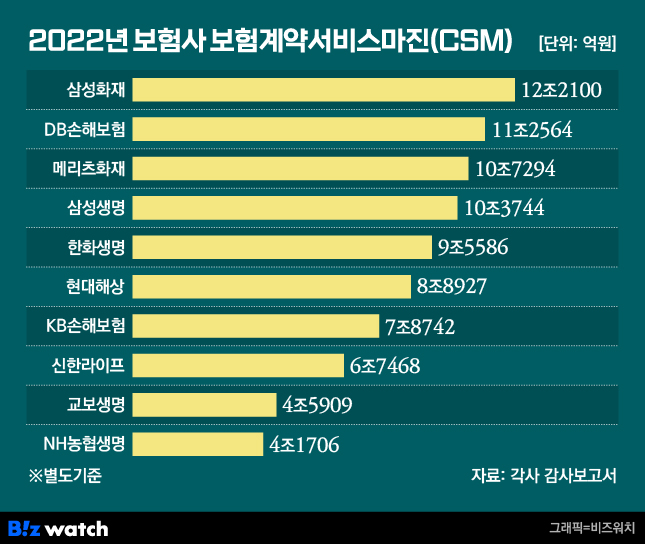

일례로 지난해 말 기준 새로 도입된 수익성 지표인 계약서비스마진(CSM)을 보면 DB손보(11조2564억원)의 CSM 규모가 생보업계 1위인 삼성생명(10조3744억원)을 넘어서기도 했죠. ▷관련기사 : 새 회계기준 도입하니…보험업계 '지각변동'(4월 18일) 금융감독원이 CSM과 관련 DB손보와 현대해상에 대한 수시검사에 착수한 주된 이유로 꼽힙니다.

그런데 사실 이번 1분기 당기순이익 수치에 대해선 물음표가 따라붙습니다. 금감원이 이달 중순 실손보험의 손해율 가정이나 무·저해지 보험의 해약률 등 주요 계리적 가정에 대한 세부 가이드라인을 제시하겠다고 밝혀서입니다. 이 가이드라인이 다소 보수적으로 발표될 경우 공격적인 가정치를 적용했던 보험사들을 중심으로 CSM 감소와 이익 추정치 하향 조정이 불가피하다고 합니다.

금융투자업계 한 관계자는 "CSM 가이드라인이 확정되고 분기별 실적 전망치를 제시할 수 있는 충분한 데이터가 적립될 때까지 보험업종 가치평가에 대한 신뢰는 낮을 수밖에 없는 한계가 존재한다"고 말합니다. 보험업이 근본적인 실적 개선을 이뤘는지, 회계의 마법에 의한 착시효과에 불과했는지 앞으로 지켜봐야 하는 이유입니다.