신한금융지주가 리딩금융그룹 경쟁에서 쳐지는 모습이다. 작년까지는 KB금융지주와 호각지세였다. 하지만 올해는 갈수록 격차가 커지는 모습이다.

아무리 비은행 계열사 경쟁력 강화가 금융지주들의 핵심 경쟁력으로 꼽힌다지만 핵심 계열사인 은행의 경쟁력이 중요하다는 것이 드러났다. 비은행 계열사들이 제 역할은 했지만 은행의 수익력이 다소 부족한 게 KB금융지주에 왕관을 내어준 핵심 요인으로 분석된다.

결국 은행에서 밀릴 수밖에 없다면 비은행에서 해결책을 찾아야 한다는 지적이 나온다. 현재 가장 약점으로 꼽히는 손해보험 관련 경쟁력 강화가 시급하다는 분석이 나온다.

한때는 엎치락뒤치락

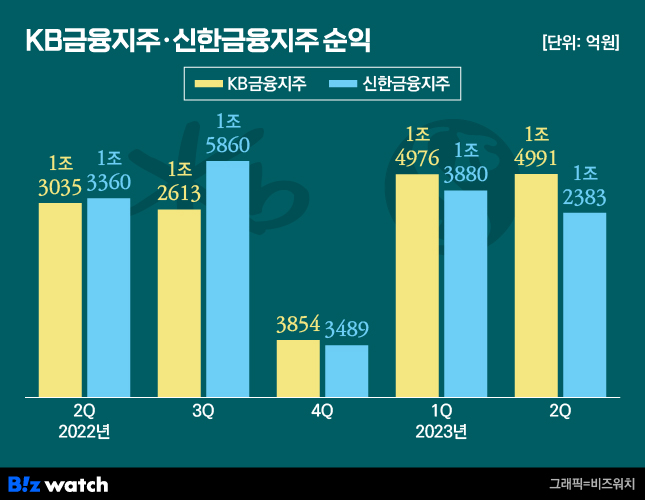

14일 금융권에 따르면 KB금융지주는 올해 상반기 2조9967억원의 순익을 거두며 반기 만에 3조원에 가까운 순익을 올렸다. '리딩금융지주'를 두고 다투던 신한금융지주는 2조6262억원의 순익을 냈다.

KB금융지주와 신한금융지주의 '리딩금융그룹' 타이틀 경쟁은 수년째 이어져 오고 있다. 지난 2008년부터 2016년까지의 왕좌는 '신한'의 차지였다.

후발주자 신한이 앞선 계기는 '인수합병(M&A)'이었다. 신한금융지주는 지난 2007년 업계 1위 옛 LG카드를 인수한 이후 2016년까지 리딩 타이틀을 차지했다.

본격적인 경쟁이 시작된 2017년부터는 KB의 M&A 효과가 나타났다. 2016년 인수했던 현대증권이 본격적으로 그룹의 순익에 기여하면서 2017년 KB금융지주가 9년 만에 왕좌 자리를 탈환했다.

이후로는 엎치락뒤치락했다. 2018년과 2019년에는 신한금융지주가 옛 오렌지라이프 인수를 바탕으로 수위에 올랐다. 2020년과 2021년에는 KB금융지주가 옛 푸르덴셜생명 인수 효과를 누리며 다시 앞섰다.

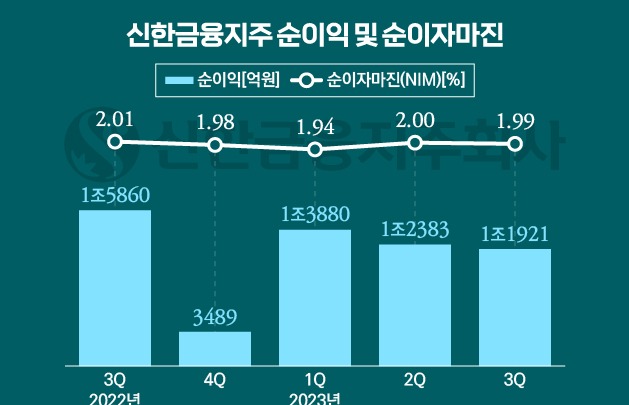

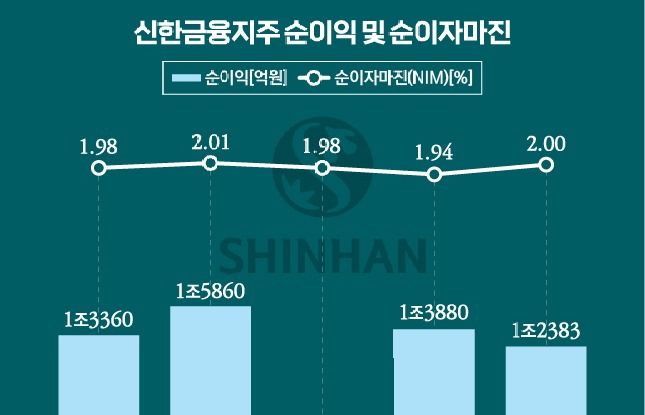

2022년에는 다시 신한이 KB를 앞섰다. 2022년 신한금융지주는 4조6423억원의 순익을 내며 4조4133억원의 순익을 낸 KB금융지주를 따돌렸다. 하지만 사실상 무승부란 평가가 나왔다. 신한금융의 2022년 순익에는 신한투자증권 여의도 사옥 매각이익(세전 4438억원)이 포함돼 있어서다.

결국 금융권의 관측은 현실이 됐다. 반기 만에 KB금융지주는 신한금융지주보다 3000억원 많은 순익을 내며 왕좌를 재탈환했다. 금융권에서는 별다른 이변이 없는 이상 올해 KB금융지주가 다시 왕관을 쓸 것으로 본다.

'은행'은 효율마저 KB에 따라잡혀

그룹 전체가 금융권에서 '왕관'을 쓰기 위해서는 주축인 '은행'이 힘을 내줘야 한다. 최근 금융지주들이 비은행 계열사가 벌어들이는 순익 비중을 늘린다고는 하지만 여전히 은행의 몫이 많다.

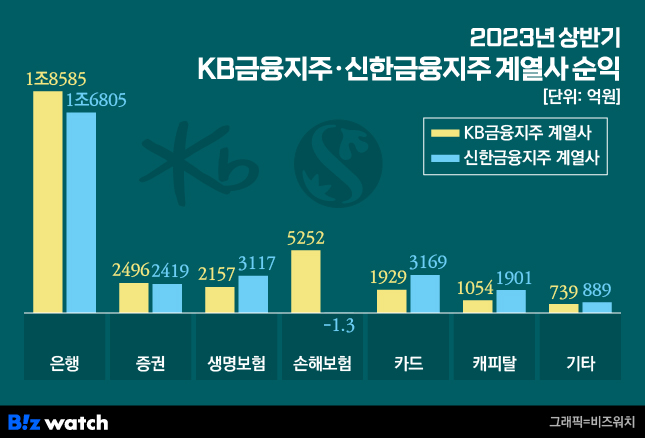

올해 상반기를 봐도 KB국민은행이 신한은행에 비해 더 많은 순익을 냈다. 올해 상반기 국민은행의 순익은 1조8585억원으로 가장 많은 순익을 냈다. 신한은행은 1조6805억원을 벌어들이는데 그쳤다.

은행 영업의 핵심은 '이자'다. 이자이익이 많아지려면 대출 자산이 커야한다. 올해 상반기 국민은행의 원화대출금 잔액은 330조3000억원이다. 신한은행의 원화대출금 잔액은 283조2376억원이다. 이자이익 근간인 대출 잔액 차이가 47조원 가까이다.

자연스럽게 이자이익의 규모도 벌어진다. 신한은행의 올해 상반기 이자이익은 4조1189억원이다. KB국민은행은 4조8103억원이다.

비용도 신한은행이 뒤진 요인이 됐다. 국민은행은 올해 상반기 일반관리비로 2조1074억원을 썼다. 지난해 상반기 2조1148억원에서 0.3% 줄이는 데 성공했다. 반면 신한은행은 올해 상반기 일반관리비로 1조7862억원을 지출했다. 지난해 동기 1조6430억원보다 8.7% 증가한 것이다.

은행 재무팀 관계자는 "올해 상반기 영업이익경비율(CIR)을 보면 두 은행 모두 30% 후반대로 비용을 관리하고 있다"라면서도 "국민은행이 한때 50%가 넘었던 CIR을 신한 수준으로 낮추면서 더 큰 덩치를 바탕으로 순익도 많이 내게 된 측면이 있다"고 말했다. 국민은행의 올해 상반기는 CIR은 약 39%, 신한은행은 약 38%였다.

신한의 희망 '비은행'

다만 신한금융지주에서는 올해 상반기 비은행 계열사들이 경쟁력을 보여줬다.

신한투자증권은 올해 2419억원의 순익을 내며 2496억원의 순익을 낸 KB증권에 소폭 뒤진 성적표를 받았다. 하지만 증권업계에서의 위상을 생각하면 졌다고 보기 어려운 실적이다. KB증권이 보유한 고객 자산 규모는 137조원, 신한투자증권은 96조4000억원이다.

생명보험사인 신한라이프는 3117억원을 벌어들이며 옛 KB생명과 옛 푸르덴셜생명을 합친 KB라이프생명이 낸 2157억원보다 많은 순익을 냈다. 삼성생명, 한화생명, 교보생명 3강 구도에 새로운 도전자로 합류할 채비를 마쳤다는 평가가 나온다.

업계 수위인 신한카드 역시 제 역할을 해줬다. 신한카드는 3169억원의 순익을 내며 1929억원의 순익을 낸 KB국민카드과 큰 격차를 유지했다. 신한카드의 시장점유율은 약 20% 수준으로 다른 카드사들이 '흥행' 카드를 내놓아도 좀처럼 빼앗기지 않는 저력이 있다. 같은 여신전문사인 신한캐피탈도 1901억원의 순익을 올리며 1054억원의 순익을 낸 KB캐피탈을 앞섰다.

다만 존재감이 미미한 손해보험사의 경쟁력 확충은 시급하다고 지적된다. 신한EZ손해보험이 지난해 출범하기는 했지만, 영업망이 워낙 작고 출범한 지 얼마 안 돼 아직까지 적자다. 반면 KB손해보험은 상반기 5252억원의 순이익을 냈다. KB그룹 내에서 은행에 이은 2위 규모다. 이 때문에 손해보험사 인수가 신한이 가장 빠르게 KB를 따라잡을 방책이란 관측이 나온다.

나머지 비은행계열사들의 순익도 신한이 889억원으로 KB의 739억원을 앞섰다. 신한금융지주의 비은행 계열사는 총 13곳으로 KB금융지주의 비은행 계열사 10곳보다 많다.