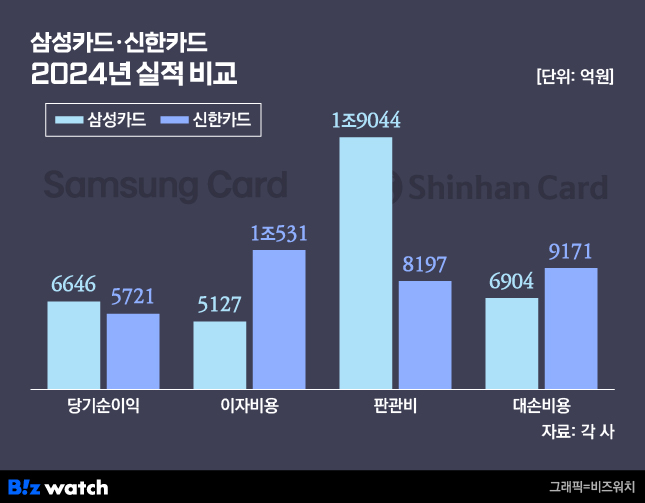

신한카드가 삼성카드에 순이익 1위 자리를 내줬다. 지난해 4분기 희망퇴직 등 일회성 비용을 반영한 점을 고려해도 두 회사의 순이익 차이는 925억원가량 벌어진 상황이다.

특히 비용 관리가 두 회사의 희비를 갈랐다. 신한카드의 경우 고금리 기조가 이어지며 이자 비용이 늘었고, 연체율이 악화하며 대손충당금도 늘었다. 반면 삼성카드는 건전성 중심의 기조를 유지하며 비용 효율화를 꾀했다. 그 결과 연체율 관리에 성공해 대손비용 부담도 감소했다.

신한카드, 이자 비용·충당금 부담↑

카드업계에 따르면 신한카드는 지난해 순이익이 전년 대비 7.8% 감소한 5721억원을 기록했다. 같은 기간 매출액은 14.8% 증가한 6조1975억원으로 집계됐다.

영업수익은 두자릿 수 증가율을 보였다. 신한카드의 전체 영업수익은 6조1975억원으로 전년 대비 14.8% 증가했다. 카드사업 영업수익은 3조2589억원으로 3% 늘었으며 할부금융과 리스는 각각 9.1%, 8.5% 증가한 2475억원, 7482억원을 기록했다.

영업수익의 증가에도 순이익이 감소한 것은 이보다 비용 부담이 커진 탓이다. 특히 고금리가 지속하며 이자 비용이 9454억원에서 1조531억원으로 11.4% 늘었고 충당금을 보수적으로 쌓으면서 충당금 전입액은 8839억원에서 9171억원으로 3.8% 증가했다.

지난해 말 희망퇴직을 단행한 영향으로 퇴직금이 포함된 판매관리비가 전년 대비 10.2% 증가한 8197억원을 기록한 것도 실적에 악재로 작용했다.

건전성 지표도 악화했다. 지난해 12월 말 기준 신한카드의 1개월 이상 연체율은 1.51%로 전년 말보다 0.06%포인트 상승했고 고정이하여신비율은 전년 말보다 0.02%포인트 악화한 1.32%로 집계됐다.건전성 관리 성공한 삼성카드

반면 삼성카드는 대손비용이 줄며 호실적을 기록했다. 지난해 삼성카드의 순이익은 6656억원으로 전년 대비 9.1% 증가했다.

지난해 영업수익은 전년 대비 9.5% 증가한 4조3832억원으로 집계됐다. 특히 카드론을 비롯한 장기카드대출수익이 전년 대비 8.6% 증가한 8805억원을 기록하며 전체 신용카드 사업 영업수익 증가를 견인했다. 현금서비스를 비롯한 단기카드대출수익은 전년보다 12.6% 감소한 1656억원을 기록했다.

삼성카드의 지난해 대손비용은 6904억원으로 전년보다 4.1% 줄었다. 충당금 전입액이 3139억원에서 3109억원으로 30억원 감소했다. 비용효율화 작업으로 판관비 증가도 최소화했다. 삼성카드의 지난해 판관비는 1조9044억원으로 전년보다 0.2% 증가하는 데 그쳤다. 마케팅비용이 716억원에서 654억원으로 62억원 줄고 영업수수료와 서비스비용도 각각 194억원, 199억원 줄었다.

12월 말 기준 1개월 이상 연체율은 1%로 전년 말보다 0.2% 하락해 건전성 지표는 전년보다 개선됐다. 고정이하여신비율은 1.0%에서 0.8%로 0.2%포인트 개선됐다.

신한카드 반등 전략은

신한카드가 수익성을 끌어올리기 위해선 연체율 관리가 선결 과제가 될 것으로 보인다. 연체율이 높아지면 그만큼 대손충당금을 많이 쌓아야 해 순이익 감소로 이어질 수밖에 없다. 이와 함께 플랫폼 사업을 중심으로 체질 개선을 통해 수익성을 개선한다는 전략이다.

지난해 말 신한지주는 신한카드 새 수장으로 박창훈 사장을 선임했다. 박창훈 사장의 경우 부사장을 거치지 않고 본부장급에서 발탁돼 '파격 인사'로 주목받았다. 박 사장은 △영업추진팀장 △신성장본부장 △페이사업본부 △페이먼트그룹장 등을 역임하며 신한카드의 영업 다각화와 플랫폼 확장을 이끌었다는 평가를 받는다.

신한카드는 지난해 말 조직개편에서 기존 플랫폼혁신그룹을 본부급으로 재편하고 주요 기능을 페이먼트그룹으로 이관했다. 신설된 고객경험혁신팀도 페이먼트그룹 산하로 배치됐다. 플랫폼 사업에서 고객경험을 개선해 편의성을 강화하는 것이 중요하다는 점을 고려한 것으로 풀이된다.

박 사장은 "고객의 관점에서 작은 불편함도 없애는 페이먼트(Payment) 프로세스 혁신과 부정 제로, 페이먼트 경쟁력에 따른 시장 지위의 확대, 시장 지위의 확대에 따른 지속 가능한 수익성 창출이 카드사의 존재 이유"라고 강조했다.

신한카드 관계자는 "실적감소는 희망퇴직, 법인세 등 일회성 요인과 대외 환경에 따른 대손비용의 보수적, 선제적 대응 등에 따른 비용 반영 요인"이라며 "영업자산 규모 등 영업 경쟁력은 훼손되지 않아 경기 개선 및 대외 불확실성이 해소되는 시점에는 더욱 큰 실적 개선과 반등이 가능할 것으로 기대한다"고 말했다.