국내 철강업계가 오랜만에 M&A 열풍으로 후끈 달아 올랐다. 동부특수강을 둘러싼 현대제철과 세아홀딩스의 대결이 눈길을 끈다. 국내 특수강 시장은 그동안 잠잠했다. 세아와 포스코가 양분하던 시장이다.

두 업체의 영역도 명확히 구분돼 있었다. 이로 인해 세아와 포스코는 국내 특수강 시장에서 안정적인 지위를 확보할 수 있었다. 하지만 이제는 상황이 변했다. 현대제철이 특수강 시장 진출을 선언했다. 뺏으려는 자와 지키려는 자의 싸움이 치열하다.

◇ 태풍이 다가온다

현대제철이 특수강 시장에 뛰어들었다. 오는 2016년 생산을 목표로 현재 충남 당진제철소에 연산 100만톤 규모의 특수강 소재 공장을 짓고 있다. 향후 150만톤까지 늘릴 계획이다.

이 공장이 완성되면 현대제철은 현대·기아차에 자동차용 특수강을 공급할 수 있게 된다. 현대제철은 현대·기아차라는 확실한 판로가 있다. 고로에서 쇳물을 뽑아 다양한 형태의 철강제품을을 생산할 수 있다. 현대차그룹에게 현대제철의 존재는 큰 강점이다. 현대제철에게도 현대·기아차는 든든한 우군이다.

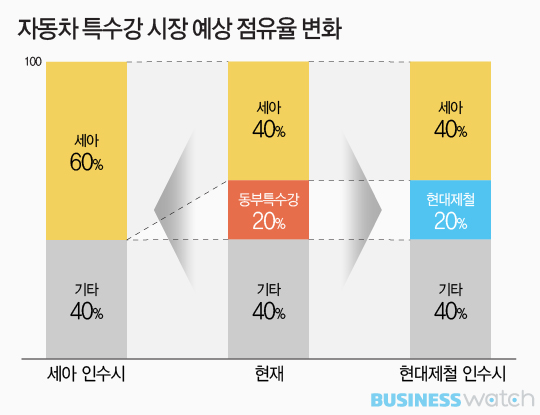

이와 함께 현대제철은 현재 인수가격이 3000억~4000억원 정도로 추정되는 동부특수강 인수전에도 뛰어들었다. 만일 현대제철이 동부특수강을 인수하게 된다면 국내 특수강 시장에서 현대제철의 파괴력은 배가된다. 당진 제철소에서 생산한 특수강 소재를 바탕으로 동부특수강을 통해 가공까지 가능해진다.

현대제철이 짓고 있는 특수강 공장은 소재 공장이다. 이 소재를 가공할 업체로 동부특수강을 인수하려는 것이다. 현대제철은 동부특수강을 인수해 당진 제철소에서 생산한 소재를 공급하고 동부특수강은 이를 선재와 봉강으로 가공, 볼트와 너트 업체에게 공급한다. 최종 제품은 다시 현대·기아차로 공급되는 구조다.

| ▲ 현대제철은 지난 4월 당진 제철소에서 연산 100만톤 규모의 특수강 공장 건설을 위한 기공식을 가졌다. 오는 2016년 본격적인 양산이 시작되면 현대제철은 기존 포항 특수강 공장과 함께 총 150만톤 규모의 특수강 생산 능력을 보유하게 된다. |

그동안 국내 특수강 시장은 세아와 포스코가 양분하고 있었다. 세아는 자동차용 특수강을, 포스코는 비자동차 부문에서 독자적인 영역을 구축했다. 세아의 경우 기아특수강을 인수했고 포스코는 삼미특수강을 인수해 지금의 포스코 특수강을 만들었다.

세아특수강의 시장 점유율은 약 40%에 달한다. 포스코특수강의 스테인리스 선재 및 봉강 부문 시장점유율은 55~60%다. 현재 세아는 포스코와 포스코특수강 인수를 위한 MOU를 맺어둔 상태다.

시장에서는 포스코특수강의 가격을 약 1조2000억원 가량으로 보고 있다. 하지만 현대제철이 동부특수강 인수전에 뛰어들면서 이들이 구축한 장벽이 허물어질 위기에 처했다.

◇ 지키려는 자

현대제철의 특수강 시장 진출 선언으로 가장 다급해진 것은 세아그룹이다. 현대·기아차에 자동차용 특수강을 납품해오던 세아그룹으로서는 현대제철의 특수강 시장 진입이 달가울 리 없다. 든든한 매출처를 빼앗길 수 있기 때문이다.

급기야 세아그룹은 동부특수강 인수전에도 참여를 선언했다. 세아그룹으로서는 포스코특수강에 이어 동부특수강 인수에도 나서야하는 부담을 안게됐다. 세아그룹의 재무구조는 비교적 탄탄한 편이다. 세아홀딩스의 올해 상반기 기준 부채비율은 19.24%에 불과하다.

동부특수강은 세아와 마찬가지로 자동차용 특수강 제품을 생산하는 곳이다. 따라서 세아는 동부특수강을 인수해 자동차용 특수강 시장을 확실하게 잡겠다는 계산이다. 동부특수강의 시장 점유율은 약 20%대다.

| ▲ 현대제철의 특수강 시장 본격 진출 선언으로 세아그룹은 발등에 불이 떨어졌다. 그동안 특수강 시장에서 절대 강자였던 세아그룹은 현대제철의 시장 진출에 따른 피해를 가장 많이 입을 것으로 보인다. 이에 따라 세아그룹은 포스코특수강 인수에 이어 동부특수강 인수전에도 뛰어 들었다. |

일각에서는 세아가 동부특수강을 인수했을 경우 공정위의 기업결합심사를 통과할 수 있을지 지켜봐야 한다는 의견도 있다. 세아의 점유율에 동부특수강의 점유율을 합하면 산술적으로 시장 점유율은 60%에 육박한다. 이번 딜의 변수로 작용할 수 있다.

포스코특수강 인수에는 세아베스틸이, 동부특수강은 세아특수강이 나설 것으로 알려졌다. 이에 따라 세아그룹은 자금확보를 위해 전방위로 뛰고 있다. 포스코에게도 SI(전략적 투자자)로의 참여를 요청한 것으로 전해졌다. 포스코특수강과 동부특수강 인수에 필요한 자금은 1조5000억~1조6000억원 가량이다. 자금줄이 절실하다.

◇ 빼앗으려는 자

현대제철은 세아가 가지고 있는 특수강 시장을 가져오고 싶어한다. 동부특수강을 인수한다면 소재부터 가공까지 수직계열화가 완성된다. 그만큼 시너지가 크다. 든든한 판로도 있는 만큼 인수 이후에는 그야말로 '땅 짚고 헤엄치기'다.

하지만 만일 동부특수강을 세아에게 빼앗길 경우 현대제철로서는 어려움을 겪을 수밖에 없다. 당진 제철소에서 특수강 소재를 생산하지만 이것을 받아줄 2차 가공 업체가 없어서다.

동부특수강 인수에 실패한다면 현대제철은 특수강 2차 가공설비를 당진 제철소에 만들어야 한다. 이 설비가 가동돼 제품이 출시되기까지는 상당한 시간이 걸린다. 설사 제품이 출시돼도 세아가 장악하고 있는 시장에 진입하기는 벅차다. 하지만 동부특수강을 인수한다면 이런 문제를 한꺼번에 해결할 수 있다.

| ▲ 현대제철에게도 동부특수강은 꼭 필요하다. 당진제철소에서 생산되는 특수강 소재를 소화할 2차 가공업체를 가지고 있어어야 한다. 이를 통해 특수강 시장에서의 영향력 확대는 물론 장기적으로는 포스코와 세아의 독주를 막을 수 있다. |

현대제철은 현대·기아차에는 자동차용 강판을, 동부특수강에는 선재와 봉강을 공급해 제품화한다는 계획이다. 동부특수강에서는 냉간압조용 선재(CHQ WIRE), 시디바(CD BAR), 바투바(BAR TO BAR) 등을 제조해 볼트와 너트를 만드는 화스너(fastener) 업체들에게 공급한다.

화스너 업체들이 만든 볼트와 너트는 현대·기아차로 납품된다. 이것이 현대제철이 생각하는 동부특수강 인수 이후의 모습이다. 현대제철의 동부특수강 인수 시도에는 포스코를 견제하려는 의도도 있다.

국내 선재 시장은 포스코가 거의 독점하다시피 하고 있다. 포스코가 생산한 선재는 세아와 동부특수강이 사용해왔다. 그 물량 중 동부특수강에 투입되는 물량을 현대제철로 가져올 수 있다. 자연스럽게 포스코를 견제할 수 있는 구도가 마련된다.

| ▲ 그래픽=김용민 기자 |