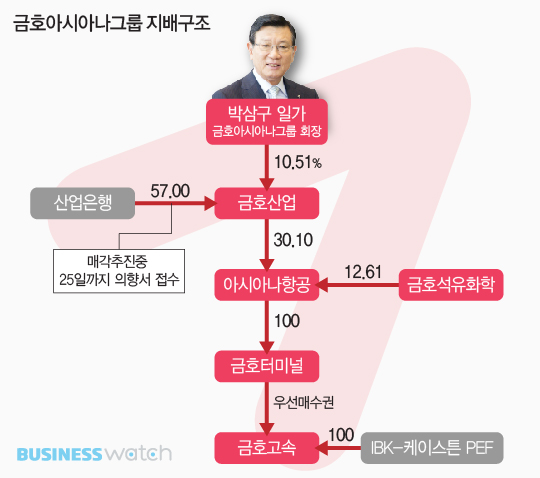

대우건설과 대한통운 등을 인수한 후유증을 극복하지 못하며 이른바 '승자의 저주'에 빠졌던 금호아시아나그룹이 각고의 노력을 통해 경영정상화를 이뤄냈다. 이제 주인을 결정해야 하는 문제만이 남았다. 경영정상화를 지휘했던 박삼구 회장이 그룹 재건의 꿈을 이룰 것인지, 아니면 새 주인이 나타날 것인지 이르면 상반기 안에 결정된다. 금호아시아나그룹 지배구조의 핵심인 금호산업 매각 상황을 정리해본다. [편집자]

과거 금호그룹의 재건을 꿈꾸는 박삼구 회장 입장에서는 금호산업을 되찾는 것이 현안이다. 하지만 금호고속과 금호타이어 등의 매각 역시 풀어야 할 과제로 남아 있다. 금호산업과 금호고속, 금호타이어 인수가 이뤄지면 박 회장의 구상은 완성된다.

금호산업과 함께 당장 해결해야 할 과제는 금호고속이다. 금호고속 지분 100%를 보유하고 있는 IBK-케이스톤 사모펀드는 금호고속 매각을 추진중이고, 박 회장은 금호터미널이 가지고 있는 금호고속 우선매수청구권 행사 여부를 결정해야 한다.

금호타이어는 상대적으로 여유가 있는 상황이다. 지난해 경영실적이 호전됐고, 워크아웃도 졸업했다. 금호타이어 채권단은 아직 매각 일정을 잡지 않은 상태다. 금호산업과 금호고속 매각이 마무리된 후 매각을 추진할 것으로 보인다.

◇ 금호고속, 가격차 여전..갈등 지속

금호그룹은 지난 2012년 대우건설 지분, 서울고속터미널 지분과 함께 패키지딜로 금호고속 지분을 IBK-케이스톤 사모펀드에 팔았다. 금호터미널은 이 과정에서 금호고속에 대한 우선매수청구권을 받았다.

사모펀드와 금호그룹은 매각을 앞두고 갈등을 빚어왔다. 지난해 사모펀드는 정상적인 경영을 방해하고 있다며 당시 금호고속 대표이사를 해임했고, 새로 임명한 대표이사에 대해 금호고속 임직원들이 반발하며 최근에는 물리적인 충돌이 발생하기도 했다.

사모펀드와 금호그룹간 갈등은 역시 금호고속 매각가격 문제다. 최대한 높은 가격을 받길 원하는 사모펀드와 반대입장인 금호그룹의 입장이 첨예하게 대립하고 있기 때문이다.

사모펀드는 금호고속 매각가격으로 5000억원대를 원하는 것으로 전해지고 있다. 2000억원대 수준인 금호아시아그룹의 입장과 격차가 상당한 상황이다. 양측은 최근까지 우선매수청구권 가격을 놓고 협상을 벌였지만 아직 최종합의에 이르지 못한 상태다.

사모펀드는 당초 16일로 예정됐던 금호고속 우선매수청구권 행사조건 통보를 23일까지 1주일 연기하기로 했다. 만일 사모펀드가 이날 금호고속 최종 매각조건을 통보했다면 금호그룹은 2주후인 3월2일까지 수용여부를 밝혀야 했다.

일단 양측이 가격과 세부적인 조건에 대한 논의를 하고 있다는 점에서 극적인 타결 가능성은 남아 있다. 만일 금호측이 우선매수청구권 행사를 포기하면 사모펀드는 제3자에게 금호고속을 매각할 수 있게 된다.

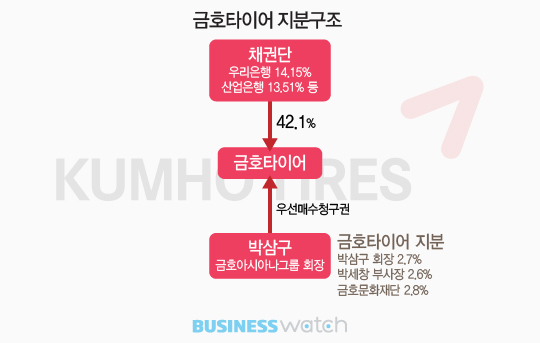

◇ 금호타이어 상대적 여유..매각일정 미정

금호타이어는 금호산업이나 금호고속에 비해 상대적으로 여유가 있다. 최대주주인 채권단이 아직 매각일정을 잡지 않았기 때문이다.

금호타이어는 지난해말 워크아웃에서 졸업하는 등 경영이 상당부분 정상화된 상태다. 채권단 입장에서는 금호산업과 금호고속 매각이 마무리된 이후 금호타이어 지분을 파는 것이 가치를 극대화할 수 있다는 판단을 내린 것으로 보인다.

현재 채권단은 금호타이어 지분 42.1%를 가지고 있다. 우리은행이 14.15%, 산업은행이 13.51%를 보유중이다.

금호타이어 지분 역시 박삼구 회장이 우선매수청구권을 가지고 있다. 금호아시아나그룹의 금호타이어 지분은 박 회장 2.7%, 아들인 박세창 부사장 2.6%, 금호문화재단 2.8% 등 9.1% 수준이다. 채권단 보유지분중 상당부분을 가져와야 경영권을 확보할 수 있다.

박 회장 입장에서는 당장 금호산업과 금호고속 인수를 해결해야 하는 만큼 채권단의 금호타이어 지분 매각이 늦어질수록 유리한 상황인 셈이다.