지난해 7월 제일모직 소재부문을 합병했던 삼성SDI 실적이 제자리 걸음을 하고 있다. 아직 합병에 따른 시너지 효과가 나타나지 않고 있다는 평가다.

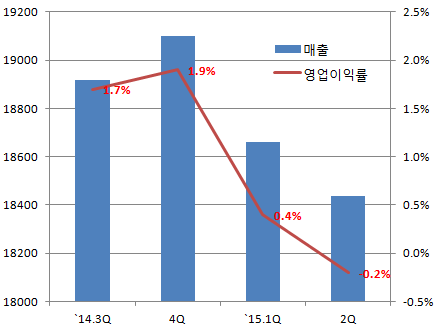

삼성SDI는 30일 지난 2분기 매출 1조8439억원, 영업손실 37억원을 기록했다고 밝혔다. 지난 1분기와 비교해 매출은 1.2% 줄었고, 영업이익은 105억원 줄며 적자를 기록했다.

브라운관(CRT) 담합 관련 소송 비용이 대거 반영되며 당기순손실도 3100억원에 달했다. 삼성SDI는 "2분기에 확정된 소송관련 비용이 예상보다 컸다"며 "리스크를 미리 반영한다는 보수적인 관점에서 충당금을 쌓았다"고 설명했다.

전지부문은 소형전지의 경우 갤럭시S6 등 스마트폰 판매가 부진했고, 판매가격 하락 등의 영향이 반영되며 전분기에 비해 수익성이 악화됐다.

반면 자동차 전지부문은 중국 고객 매출이 본격화되고, 가정용 ESS의 판매도 확대되면서 중대형전지 매출은 증가했다. 삼성SDI는 "전지부문 적자폭은 개선됐다"고 설명했다.

케미칼사업과 전자재료사업은 전반적으로 견조한 실적을 유지했다. 케미칼사업은 시장 스프레드가 개선됐고, 원가절감이 이뤄졌다는 설명이다. 전자재료사업은 반도체소재가 공정소재 매출 증가로 외형과 수익성이 개선됐지만 디스플레이 소재는 매출이 소폭 감소했다.

삼성SDI는 하반기 전망과 관련 "중대형전지를 중심으로 한 매출 확대와 전 사업부분에 대한 수익성 제고에 힘쓸 계획"이라고 강조했다. 이어 "소형전지의 경우 주요 고객의 신규 스마트폰 출시를 기회로 수익성 제고를 위한 노력을 지속할 방침"이라고 밝혔다.

자동차 전지는 중국 서안공장을 연내 가동함에 따라 매출 성장이 가시화되고, ESS 역시 활발한 수주활동을 통해 매출이 확대될 것으로 전망했다. 케미칼, 전자재료 사업은 견조한 실적을 하반기에도 이어갈 것으로 예상했다.