국내 조선사들의 ‘골칫덩이’ 해양플랜트(드릴쉽)가 또 문제를 일으킬 조짐이다. 글로벌 시추업체인 ‘시드릴(Seadrill)’과 ‘오션리그(Ocean rig)’가 파산 위기에 몰리면서다.

◇ 글로벌 시추사 재정난

6일 조선업계에 따르면 지난 4일 시드릴이 채무조정 가능성을 언급한 이후 이 회사의 주가는 노르웨이 오슬로 증시에선 54%, 미국 뉴욕증시에선 55% 급락했다. 100억달러가 넘는 채무조정 난항으로 파산 가능성이 제기된 때문이다.

오션리그에 대한 우려도 있다. 오션리그는 채권단으로부터 37억달러 규모의 출자전환을 승인받았지만 올해 만기 예정인 4억6000만달러 채권에 대한 채무 재조정 여부에 대해선 밝히지 않은 상태다.

글로벌 시추사들은 2014년 말 급락한 국제유가가 회복되지 않자 재정난에 빠졌다. 시추를 통해 원유를 생산해도 유가가 낮아 채산성이 떨어지기 때문이다. 설상가상으로 미국의 셰일오일과 경쟁해야 하는 터라 재무구조는 악화일로다.

이런 이유로 시드릴과 오션리그로부터 선박을 수주한 국내 조선사들에 불똥이 튀고 있다. 이들이 채무조정에 실패, 파산에 이르면 건조한 선박을 인도할 수 없어 잔금을 떼일 수 있어서다.

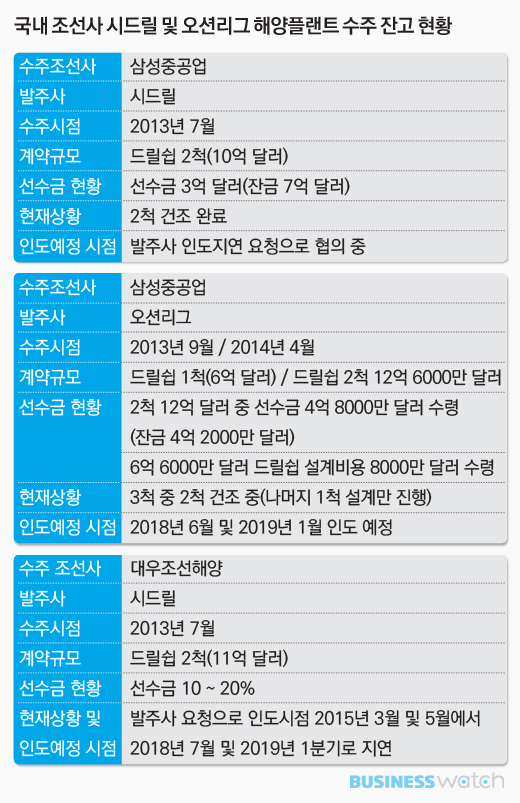

삼성중공업과 대우조선해양은 시드릴과 오션리그로부터 7척의 드릴쉽을 수주한 상태다. 총 39억6000만달러(약 4조4676억원) 규모다. 시드릴과 오션리그가 파산할 경우, 양사는 최대 24억1000만달러(약 2조7305억원)를 받지 못하는 상황도 배제할 수 없다.

◇ 삼성중공업 ‘전전(錢錢)긍긍’

삼성중공업은 2013년 7월 시드릴에게 수주한 2척에 대해 계약금액(총 10억달러)의 30%인 3억달러를 선수금으로 받았다. 이미 건조를 완료했고 계약대로라면 2015년 11월 인도 예정이었으나, 시드릴의 두 차례의 걸친 지연 요청으로 넘기지 못하고 있는 상태다. 시드릴이 파산한다면 잔금 7억달러와 인도 지연 비용을 받지 못할 수 있다.

2013년 9월과 2014년 4월 오션리그에서 수주한 드릴쉽의 경우는 총 3척 중 2척(12억달러)은 건조 중이다. 선수금은 4억8000만달러다. 나머지 1척(6억6000만달러)은 현재 설계만 진행한 상태로 설계비용으로 8000만달러를 받았다. 따라서 현재 건조 중인 2척의 잔금 7억2000만달러는 떼일 가능성이 있다.

삼성중공업 관계자는 “시드릴 드릴쉽의 경우, 선수금 30%를 받았기 때문에 건조한 선박을 시중가격의 70%에 판매하면 큰 문제가 없을 것”이라며 “오션리그는 시드릴보다 재무상황이 좀 더 나은 편이라 파산까지 이어지진 않을 것으로 본다”고 말했다.

이 관계자는 또한 “인도 지연 등 여러 요인을 경영 계획에 반영했기 때문에 이로 인한 재무구조 악화 등의 영향은 없다”고 강조했다.

◇ 대우조선해양 ‘설상가상’

조선업황 불황으로 유동성 위기에 몰린 대우조선해양도 영향권이다. 대우조선해양은 2013년 7월 시드릴에서 드릴쉽 2척(11억달러)을 수주했다. 이 중 선수금으로 10~20%를 받아 아직 받지 못한 돈은 최대 9억9000만 달러다.

대우조선해양 역시 발주사 요청으로 최초 인도 시점을 2015년 3월과 5월에서 2018년 4월과 2019년 1분기로 늦췄다. 다만 대우조선해양 관계자는 “해당 리스크를 충당금 등으로 반영했다”고 말했다.

조선사들은 최악의 상황에 직면하더라도 시추선은 선수금을 제외하고 싼 가격에 다른 곳에 매각해 떼인 금액을 메울 수 있다는 입장이다. 하지만 이 또한 기대치를 충족시킬 수 있을 지는 미지수다. 현재 글로벌 상위 5개 시추선사 드릴쉽 가동률은 70%에 불과해 시장에서 드릴쉽을 추가하려는 시추사를 찾기 힘들기 때문이다.

유재훈 NH투자증권 애널리스트는 “향후 드릴쉽 가동률은 추가 하락할 가능성이 높다”며 “시추선사 선박인도가 불가능하면 시장에서 매각을 해야 하는데, 현재 용선시장 상황을 고려하면 선박 가격을 낮추더라도 어려움이 따를 것”이라고 말했다.