동국제강이 좋은 출발을 보였다. 하지만 겉으로 드러난 게 그렇다는 것일 뿐 속은 약간 뻘쭘하다. 자회사들까지 포함해 돈벌이는 1년 전보다 나아졌지만 정작 본체 수익은 뒷걸음질친 때문이다.

12일 동국제강에 따르면 올해 1분기 매출(연결기준) 1조5134억원을 기록했다. 지난해 4분기보다 15.3%, 작년 1분기에 비해서는 36.4% 증가했다.

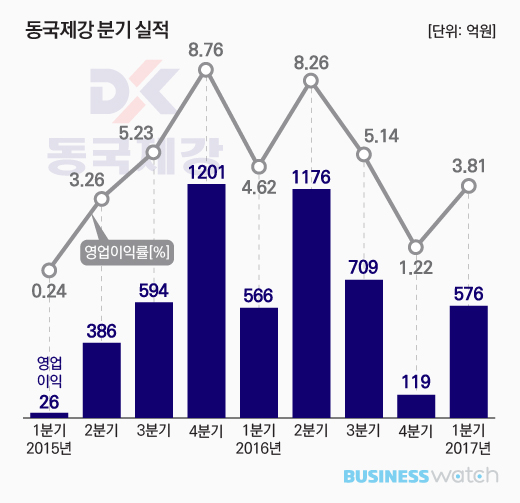

영업이익은 576억원. 각각 114.6%, 10.6% 성장했다. 이에 따라 작년 2분기(1180억원)이후 줄곧 내리막길을 걷던 영업이익은 3분기만에 상승 추세로 전환했다. 증권가 전망치(520억원)도 뛰어넘었다.

영업이익률은 3.81% 수준이다. 전분기에 비해서는 2.59%포인트 상승했지만 작년 같은 기간 보다는 0.81%포인트 떨어졌다. 반등 추세로 돌아서기는 했지만 5%에는 많이 못미쳤다.

동국제강 자체 돈벌이는 신통치 않았다. 별도 매출은 1조3770억원으로 1년 전보다 40% 증가했지만 영업이익은 21% 줄어든 325억원에 머무른 것. 영업이익률도 2.4%로 1.8%포인트 빠졌다.

제품값이 제자리걸음을 한 탓이다. 원료단가는 올랐지만 이를 판매가격에 온전히 반영하지 못했다. 이로 인해 많이 팔고도 이문이 적게 남았다. 특히 후판과 같은 판재류 부문에서 이 같은 현상이 두드러지게 발생했다.

본체가 뒷걸음질치는 사이 물류업체 인터지스를 비롯한 계열사들은 선전하며 안정적인 영업흑자 기조를 유지했다. 동국제강의 연결영업이익이 1년전에 비해 성장추세를 보인 이유다.

동국제강 관계자는 “철강 제품 가격 인상이 늦어져 영업이익이 감소한 반면 계열사들은 꾸준한 모습을 보였다”며 “이로 인해 수익에서 계열사들이 차지하는 비중이 커졌다”고 말했다.

동국제강 자체 재무구조는 계속해서 좋아지고 있다. 작년 3월 말 2조7360억원 수준이던 차입금은 올 3월 말 2조4960억원으로 축소된 상태다. 또한 2015년 2분기 이후 영업흑자가 지속되며 부채비율도 1년 전 145.6%에서 132.1%로 낮아졌다.