기아자동차가 또 다시 반전의 해답을 찾는데 실패했다. 올해 2분기 영업이익이 1년 전(前)에 비해 반토막이 났다. 모델 노후화에 엎친데 덮친 격으로 3월 말 이후 ‘사드(THAAD·고고도 미사일방어체계) 쇼크’가 계속되고 있는 탓이다. 한마디로 ‘노답’이다.

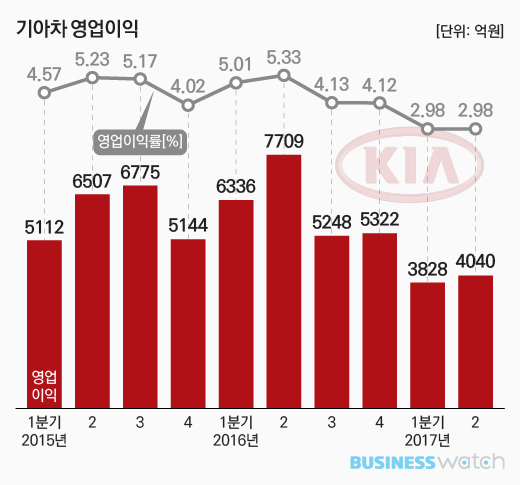

27일 기아차에 따르면 올 2분기 매출(연결기준)은 13조6000억원을 기록했다. 올 1분기보다는 5.7% 증가했지만 지난해 같은 기간에 비해서는 6.0% 감소했다.

예상대로다. 매출이 1년 전에 비해 뒷걸음질친 이유는 그만큼 자동차 판매량이 부진한 때문이다. 기아차의 2분기 글로벌 판매량은 66만264대로 전분기 보다 0.3% 증가했고 작년 2분기 보다는 12.2% 축소됐다.

수익은 처참했다. 영업이익 4040억원으로 1분기 보다 5.6% 증가하는 데 머물면서 1년 전에 비해서는 무려 47.6%가 감소했다. 증권업계의 전망치 5500억원에도 턱없이 부족했다. 또 전년 대비 올들어 2분기 연속 감소 추세다.

이렇다보니 영업이익률이라고 나을 리 없다. 1분기와 같은 3.0%를 유지했다. 최근 2년 동안 가장 낮은 이익률로 전년 동기대비로는 2.35%포인트 하락했다.

기아차의 주요 시장별 2분기 자동차 판매량을 보면 국내와 해외에서 모두 부진했다. 우선 내수는 13만3302대로 작년 2분기에 비해 10.1% 감소했다. 올 5월 퍼포먼스 세단 스팅어가 출시됐지만 K시리즈와 주력 스포티지와 쏘렌토 등 주력 SUV 모델 판매 감소를 메우기에는 역부족이었다.

해외 시장에선 양대 시장인 중국과 미국에서 좀처럼 힘을 쓰지 못했다. 중국은 사드, 미국은 경쟁 심화와 모델 노후화 여파다. 중국은 약 7만7000대로 반토막 났고, 미국 역시 7.7% 줄어든 16만8000여대에 머물렀다. 미국 시장에 재고를 해소하고 업체간 경쟁에 맞서 인센티브를 확대한 것도 수익 감소의 또 다른 원인이다.

러시아와 멕시코 등을 포함한 신흥국과 유럽 시장에서의 선전이 유일한 위안이다. 상반기 유럽 현지 판매량은 25만2000여대로 9.5% 증가했고, 중남미와 러시아 등에서도 각각 10만9000대, 8만여대를 팔아 28.2%, 20.7% 성장했다.

매출원가율과 판매관리비 비율은 상반된 모습을 보였다. 상반기 매출원가율은 원화 강세 등의 영향으로 2%포인트 상승한 81.7%를 기록했고 판관비는 비용절감 노력으로 1.4% 감소했다. 다만 전체 매출 감소로 판관비가 차지하는 비율은 0.2%포인트 늘어난 15.3%다.

기아차는 주요 시장에 신차를 출시하고, 성장세가 가파른 SUV 시장에서 풀 라인업을 구축해 반등의 기회를 마련하겠다는 계산이다. 최근 국내에서 출시한 스팅어와 소형SUV 스토닉을 미국과 유럽 등 글로벌 시장에 순차적으로 투입하고, 중국에선 현지 전략형 소형SUV K2크로스를 출시할 계획이다.

또 경기가 회복 조짐을 보이고 있는 신흥국에선 현지 전략 차종을 앞세워 시장 점유율을 강화한다는 전략이다. 기아차 관계자는 “경쟁력 있는 신차와 고부가가치 차종 판매 확대로 적극적으로 수익성을 방어할 계획”이라고 말했다.