‘각자도생’을 선택한 현대중공업그룹의 두 번째 성적표는 나쁘지 않다. 지주사 체제 전환 마무리를 위해 한 걸음씩 나아가고 있는 가운데 각 계열사들이 나름의 성과를 만들고 있어서다.

하지만 안심하기에는 이르다. 주력인 현대중공업의 앞날이 밝지 않은 탓이다. 이번 실적 성장도 그룹 내 막내 격인 현대오일뱅크 없이는 불가능했다. 현대중공업이 제 모습을 찾기 전까지 긴장은 계속될 전망이다.

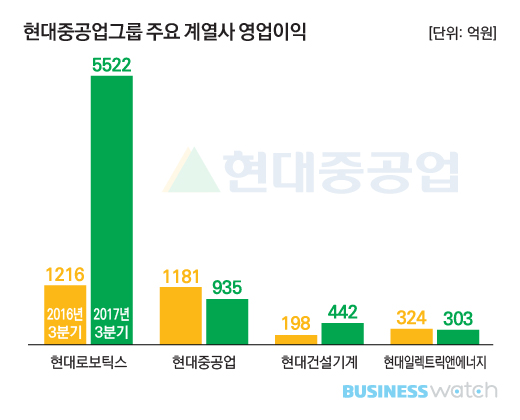

현대중공업그룹 지주사인 현대로보틱스는 올해 3분기 매출액(연결기준) 4조4158억원을 기록했다고 31일 밝혔다. 전 분기대비 5.2%, 전년 같은기간보다 58.9% 증가했다. 영업이익도 큰 폭으로 뛰었다. 각각 119.9%, 354.1% 성장한 5522억원으로 집계됐다.

현대로보틱스는 정유사업을 영위하는 현대오일뱅크 지분 91.1%를 보유해 자회사로 두고 있다. 특히 이번 분기에 현대오일뱅크(이하 올 3분기 매출 3조3392억원)가 알짜 역할을 톡톡히 했다. 영업이익은 전년 동기대비 121.7% 증가한 2747억원을 달성, 막내이지만 그룹의 성장을 주도했다.

국제유가의 점진적 상승세와 허리케인 하비(Harvey)의 영향으로 미국에서 석유제품 공급에 차질이 발생, 수익성(정제마진)이 큰 폭으로 개선된 것이 이익성장의 주 요인이다.

이와 함께 현대중공업그룹의 지주사 체제 요건 충족을 위한 움직임도 현대로보틱스 실적에 영향을 줬다.

현대로보틱스는 상장 자회사 지분 20%를 보유해야 하는 까닭에 올 6월 현대중공업과 현대건설기계, 현대일렉트릭앤에너지 주주를 대상으로 공개매수 및 유상증자를 실시, 보유지분이 증가했다. 현재 현대로보틱스가 소유한 현대건설기계(32.1%) 및 현대일렉트릭(35.6%) 지분이 30%를 넘어서면서 이번 분기부터 이들 회사의 실적이 지분법 평가이익으로 반영되기 시작했다.

주요 계열사별로 보면 그룹의 맏형 격인 현대중공업은 가시밭길이다. 매출액은 27.3% 감소한 3조8044억원, 영업이익은 20.8% 줄어든 935억원에 그쳤다. 조선 부문 일감이 줄면서 매출이 하락했고, 이로 인해 고정비 부담이 증가했다. 여기에 해외법인 대손충당금을 설정한 탓에 영업이익이 줄었다는 설명이다.

사업 부문별로는 일감 부족이 가장 심한 조선(2조2408억원) 부문의 부진이 뼈아프다. 영업이익은 41.6% 감소한 860억원을 기록했다. 조업일수 감소와 건조물량이 줄어 매출이 줄었고, 이에 따른 고정비 부담이 수익성 악화 원인이다.

엔진기계(1868억원) 부문의 부진도 계속되고 있다. 영업이익은 5분의1토막 수준인 162억원에 머무른 것. 대형 및 중형엔진 박용기계 판매가격이 하락했고, 선미재(선박의 뒤 끝을 마무리하는 기둥) 품질문제로 충당부채를 설정했기 때문이다.

반면 해양과 플랜트 부문은 계속 나아지고 있다. 해양(5286억원) 부문 영업이익은 49% 증가한 345억원, 플랜트(2671억원) 부문은 198억원으로 흑자전환에 성공했다. 해양에서는 자재비 등 원가절감 노력이, 플랜트는 쿠웨이트 프로젝트에서 흑자 기조를 유지하고 있는 것이 큰 힘이 되고 있다.

현대중공업은 일감 부족에 따른 어려움이 지속되고 있는 만큼, 체질개선을 통한 위기극복과 수주성과를 확보하는데 주력할 계획이다. 올 들어 현대중공업 조선3사(현대중공업·현대미포조선·현대삼호중공업)는 120척, 75억달러 규모의 선박을 수주했다.

현대중공업 관계자는 “선제적인 경영개선계획 실시로 흑자를 지속할 수 있었지만 경영 어려움은 계속될 것으로 보인다”며 “적극적인 경영개선계획 이행과 추가 수주에 주력할 것”이라고 말했다.

현대건설기계 매출과 영업이익은 각각 28.6%, 123.2% 성장한 6132억원, 442억원을 기록했다. 주요 시장인 중국에서의 건설기계 수요가 늘고 있다는 점이 긍정적 요인이다.

이에 반해 현대일렉트릭은 다소 주춤했다. 매출과 영업이익이 5%, 6.5% 감소한 4691억원, 303억원에 머무른 것. 고객의 인도 지연 요청으로 전력과 회전기부문 납품의 이월분이 증가한 탓이다. 다만 자재 아웃소싱과 노무비 등의 경감을 통해 감소 폭을 최소화했다.