일감 가뭄을 막 벗어나고 있는 조선업계에 실적 개선 기대는 아직 이르다. 이제 갓 유상증자를 통해 1조4088억원 조달에 성공한 삼성중공업도 선결과제인 외형 회복은 물론 수익성 확보까지는 시간이 필요한 것으로 보인다.

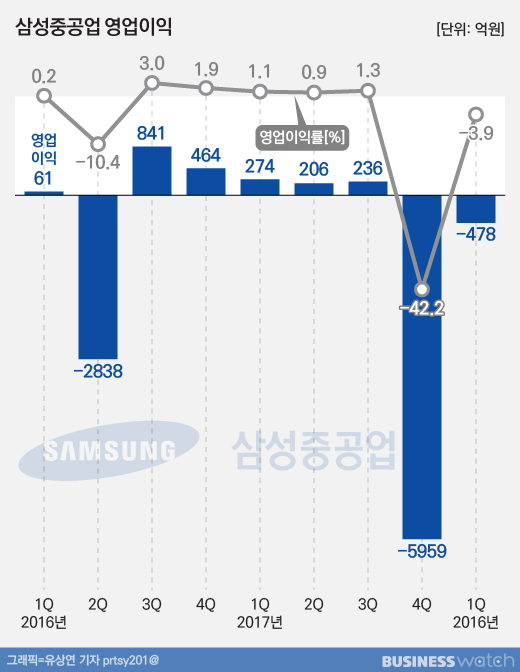

삼성중공업은 연결재무제표 기준으로 올해 1분기 매출 1조2408억원, 영업손실 478억원, 순손실 595억원이 잠정 집계됐다고 27일 밝혔다. 작년 4분기에 이어 두 개 분기 연속 적자다.

작년 같은 기간과 비교했을 때 매출은 49.1% 감소하고 영업손익과 순손익은 적자로 전환한 것이다. 작년 같은 기간엔 영업이익 274억원, 순이익 587억원을 거뒀다. 직전인 작년 4분기와 비교하면 매출은 12.2% 감소했고 영업손실과 순손실은 92%, 87% 적자폭을 줄였다.

이번 실적에 대해 삼성중공업은 "작년말 발표한 올해 전망 실적 매출 5조1000원, 영업손실 2400억원을 감안하면 예상했던 수준"이라고 설명했다.

1분기 영업손실과 관련해서도 매출이익률이 3.5%를 기록했지만 매출 감소에 따른 고정비 부담과 강재가 인상에 따른 원가 증가 등이 적자를 유발했다는 설명이다. 특히 세전손실이 907억원으로 영업손실보다 컸던 이유에 대해서도 드릴쉽 1척 계약 취소로 드릴링 장비 기자재 업체로부터 회수 협상중인 선급금을 이번 분기에 비용으로 회계처리 했기 때문이라고 덧붙였다.

삼성중공업 관계자는 "강재가격은 철강석 등 원자재 가격 안정세에 따라 연내 추가 인상은 없을 것으로 예상되고, 환 헤지를 통해 원화 강세에 따른 손익의 영향도 없다"며 "올해 손익은 작년말 전망한 수준을 맞출 수 있을 것"이라고 밝혔다.

적자 폭을 줄일 가능성도 있다. 올 3분기 인도 예정인 에지나 부유식 원유생산저장하역설비(FPSO, Floating Production storage and Offloading facility for oil&gas Development) 공사 체인지오더(Change Order, 공사비 추가정산) 협상과 드릴링장비에 대한 선급금 회수 협상 결과에 따라서다.

삼성중공업은 최근 증자 성공으로 이달에만 총 1조2000억원 규모의 단기차입금을 상환했다고 밝혔다. 오는 5~6월 추가로 차입금 상환을 계획하고 있어 2분기 총차입금은 약 2조4000조원 줄고, 부채비율은 100% 이하로 낮아질 것이란 전망이다.