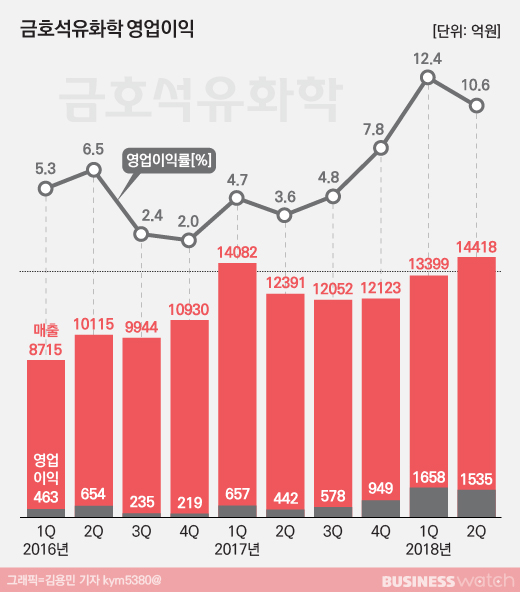

금호석유화학이 2분기 연속 1000억원대 영업이익을 냈다.

금호석유화학은 3일 올해 2분기 매출액 1조4418억원, 영업이익 1535억원을 기록했다고 밝혔다. 매출액은 전기대비 7.6%, 전년동기대비 16.4% 각각 증가했다. 영업이익은 6년여만에 최고를 기록했던 올해 1분기에 견줘 7.4% 줄었지만 지난해 2분기와 비교하면 247.5% 급증했다.

영업이익률도 1분기 12.4%에 이어 이번에 10.6%를 기록해 2분기 연속 두자릿수 이익률을 유지했다.

이번 실적은 증권가 예상치를 웃도는 것이다. 증권정보업체 에프앤가이드가 집계한 금호석유화학 2분기 실적 전망치는 매출액 1조3689억원, 영업이익 1423억원이었다.

올해 상반기 영업이익은 3193억원으로 지난해 연간 영업이익(2626억원)을 훌쩍 뛰어넘었다.

합성고무와 합성고무와 패널유도체 사업이 실적증가를 이끌었다.

합성고무의 주원료인 부타디엔(BD) 가격이 올랐지만 가격상승분을 판매가격에 전가해 매출액과 수익성이 동반 개선됐다. 2분기 합성고무 매출은 5166억원으로 전기대비 8.9%, 전년동기대비 3.4% 각각 증가했다. 의료용 장갑의 원재료로 주로 사용되는 NB라텍스의 수요가 탄탄히 뒷받침되는 가운데 생산성을 높인 게 실적개선에 힘이 됐다.

패놀유도체는 4529억원의 매출을 기록했다. 전기대비 8.8%, 전년동기대비 53.3% 각각 증가한 수치다. 원재료인 벤젠가격이 소폭 하락한 가운데 페놀유도체 수요는 늘어 매출 증대와 수익성 확보라는 두마리 토끼를 잡았다.

합성수지 매출은 3241억원으로 전기대비 8.2%, 전년동기대비 10.3% 각각 늘었다. 하지만 주원료인 스타이렌모노머(SM) 가격이 올랐고 업계내 경쟁도 심해지면서 수익성은 약화됐다.

실적개선에 힘입어 재무구조도 탄탄해 졌다. 지난해 2분기 146%였던 부채비율은 1년새 115%로 떨어졌고, 같은 기간 이자보상배율은 2.6%에서 10.7%로 상승했다.

다만 3분기 실적과 관련해선 다소 보수적인 전망을 내놨다. 금호석유화학은 "합성고무는 타이어 제조업체의 수요회복 지연으로 가격이 약보합세를 나타내고 합성수지도 전반적인 경기침체 속에 비수기까지 겹쳐 약세를 지속할 것"이라고 내다봤다.