현대중공업지주가 겉보기에 무난한 3분기 실적을 거뒀다. 이익이 작년 같은 기간에 비해 크게 줄었지만 자회사로부터 배당금을 받는 시기가 달라서였을 뿐이다. 올 들어서도 3분기까지 조금씩 이익을 늘려왔다. 하지만 속을 들여다 보면 그렇지도 않다. '염가매수차익'이 없었다면 어닝 쇼크다.

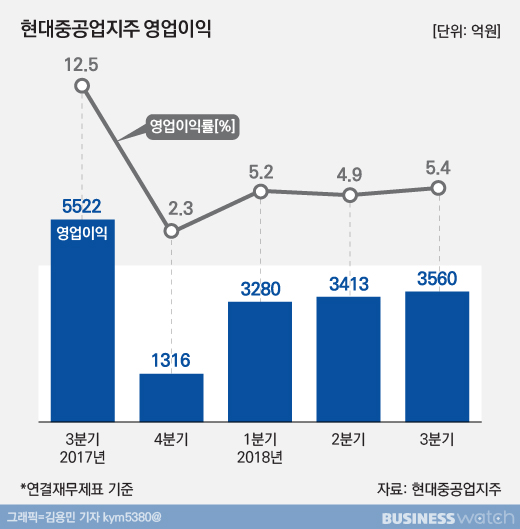

현대중공업지주는 지난 3분기 연결재무제표 기준 영업이익이 3560억원으로 잠정 집계됐다고 지난달 31일 밝혔다. 매출은 6조6024억원, 순이익은 2395억원을 기록했다.

3분기 영업이익은 작년 같은 기간보다 31.4% 감소했지만 직전인 2분기보다는 4.3% 늘었다. 작년 3분기에 현대오일뱅크 배당금이 2680억원 더해진 데 따른 기저효과가 때문에 전년대비 감소폭이 컸다는 설명이다. 올해는 5%를 오르내리는 영업이익률을 기록 중이다. 3분기 영업이익률은 5.4%였다.

매출은 작년 같은 기간보다 49.5% 늘었고, 전 분기보다는 4.8% 감소했다. 작년보다 현대오일뱅크의 매출이 54.8% 늘면서 외형이 커졌다. 순이익은 2395억원으로 작년 같은 기간보다 71.9% 감소했지만 전 분기보다는 37.9% 증가했다.

하지만 자회사들의 실적을 하나하나 보면 작년이나 직전 분기보다 부진한 것이 눈에 띈다. 현대중공업지주는 옛 현대중공업에서 작년 4월 분할한 4개사 중 현대로보틱스가 모체로, 현대오일뱅크·현대건설기계·현대일렉트릭·현대글로벌서비스 등 자회사를 연결대상으로 두고 있다.

일단 본체인 현대중공업지주는 매출 571억원에 영업이익 43억원을 기록했다. 매출은 배당금을 제외하고 전년동기 대비 3.1% 늘고, 전분기 대비로는 14.3% 감소했다. 영업이익은 배당금 제외 기준으로 작년 같은 기간보다 65.4% 증가했지만 전분기보다는 12.2% 감소했다. 로보틱스 사업도 산업용 로봇의 부진을 LCD(액정표시장치) 로봇 매출을 늘려 상쇄했다.

그러나 기둥 격인 자회사 현대오일뱅크의 실적부터 부진했다. 오일뱅크는 매출 5조1730억원에 영업이익 2400억원을 냈는데, 영업이익은 작년 같은 기간과 비슷하지만, 직전인 2분기보다 23.5% 감소한 것이다. <관련기사 ☞ [어닝 18·3Q]현대오일뱅크, 아쉬운 뒷심>

굴삭기 등을 제작 판매하는 현대건설기계는 매출 7104억원에 영업이익 372억원을 거뒀다. 전 분기보다 각각 23%, 50.5% 급감한 실적이다. 주요 신흥시장 현지환율 급등으로 매출이 감소했고, 환율과 강재가 인상으로 원가가 늘어 이익도 줄었다는 설명이다.

가장 아픈 손가락은 현대일렉트릭이었다. 매출 4402억원에 영업손실 765억원을 내며 적자전환했다. 매출은 전 분기보다 13.3% 감소했다. 선박용 제품과 중동시장 매출이 줄어든 데다 퇴직위로금과 판매보증충당금, 반덤핑관세 관련 비용 등의 부담이 컸다.

정몽준 아산재단 이사장 장남 정기선 현대중공업 부사장이 대표이사를 맡고 있는 선박 및 발전 서비스업체 현대글로벌서비스는 준수한 성적을 냈다. 매출은 1173억원으로 전분기 대비 34%, 전년동기 대비 99.8% 늘었다. 영업이익은 183억원으로 전분기보다 10% 줄었지만 전년동기에 비해선 8.9% 증가했다. 매출이 크게 는 건 선박 벙커유 사업을 시작하면서다.

자회사들의 실적이 부진했음에도 겉보기에 무난한 실적을 거둔 건 현대중공업 지분을 추가취득하면서 생긴 염가매수차익 1557억원 덕이다. 이 때문에 지분법 평가에서 1425억원의 이익이 더해졌다. 염가매수차익을 제외하면 연결 기준 영업이익은 2003억원에 그친다. 그래서 증권가에서는 현대중공업지주의 이번 실적은 '어닝 쇼크'라고 평가하고 있다.

대신증권 양지환 연구원은 "실적이 기대치를 하회한 이유는 현대일렉트릭과 현대건설기계의 실적 부진 때문"이라며 "다만 4분기에는 현대오일뱅크의 설비가동률 상승과 고도화 설비 증설효과로 실적 개선이 기대된다"고 분석했다.